гҖҖгҖҖеҺҹж Үйўҳпјҡд»ҘвҖңз”ЁжҲ·дёәдёӯеҝғвҖқзҡ„е…ұдә«жұҪиҪҰе№іеҸ°еҢ–з»ҸиҗҘиҝҺжқҘж–°жңәйҒҮ

гҖҖгҖҖе…ідәҺе…ұдә«жұҪиҪҰпјҢд»ҘеҫҖдёҖзӣҙжҳҜеӘ’дҪ“е’ҢиЎҢдёҡ专家用вҖңз«ҷеңЁжңҲзҗғзңӢең°зҗғвҖқзҡ„и§’еәҰжқҘжҠҘйҒ“жҲ–еҲҶжһҗпјӣд№ҹжңүдј—еӨҡиЎҢдёҡе’ЁиҜўжңәжһ„жҸҗдҫӣзҡ„еҗ„з§ҚжҠҘе‘ҠпјҢд»ҺеӨҡз»ҙеәҰж•°жҚ®еҢ–е‘ҲзҺ°е…ұдә«жұҪиҪҰзҡ„еҸ‘еұ•жғ…еҶөпјҢеҜ№иҜҘиЎҢдёҡиҝӣиЎҢеӨ–йғЁжҸҸиҝ°гҖӮдҪңдёәеңЁиҝҷдёӘйўҶеҹҹж·ұиҖ•еӨҡе№ҙзҡ„иҖҒе…өпјҢз»ҸеҺҶиҝҷеҮ е№ҙе…ұдә«жұҪиҪҰеҲӣдёҡе’Ңз»ҸиҗҘеүҚеҗҺзҡ„е®һи·өжҺўзҙўпјҢ笔иҖ…жғіе°ұд»ҺдёҡиҖ…и§’еәҰвҖңз«ҷеңЁең°зҗғзңӢең°зҗғвҖқи°Ҳи°ҲдҪ“дјҡпјҢеҜ№ж•ҙдёӘиЎҢдёҡеҪ“еүҚзҡ„дё»иҰҒ瓶йўҲгҖҒеҰӮдҪ•жү“з ҙпјҢиҜҘйҮҮеҸ–е“ӘдәӣеҸҜиЎҢжҲҳз•Ҙе’ҢеҸҜиҗҪең°жҺӘж–ҪпјҢеұ•жңӣе…ұдә«жұҪиҪҰж–°дёҖиҪ®еҸ‘еұ•жңәйҒҮгҖӮ

гҖҖгҖҖдёҖгҖҒе…ұдә«з»ҸжөҺзғӯжҪ®дёӢзҡ„вҖңеҜ’жөҒвҖқ

гҖҖгҖҖ2015е№ҙпјҢиў«еӨ–з•Ңе®ҡд№үдёәдёӯеӣҪе…ұдә«жұҪиҪҰзҡ„е…ғе№ҙгҖӮд»Һ2015е№ҙејҖе§ӢеҢәеҹҹеһӢиҜ•зӮ№е…ұдә«жұҪиҪҰйЎ№зӣ®ејҖе§Ӣ规模еҢ–жү©еј пјҢд»ҺеҚҺдёңең°еҢәйӣ¶жҳҹеҮ 家еҲ°еӨ§жұҹеҚ—еҢ—ж¶ҢзҺ°еҮә200еӨҡ家дјҒдёҡпјӣд№ҹжӯЈжҳҜиҝҷе№ҙпјҢеңЁвҖқж–°иғҪжәҗжұҪиҪҰ+е…ұдә«еҮәиЎҢжЁЎејҸвҖқиҝҷдёӨдёӘдә®зӮ№вҖ”вҖ”жҠҖжңҜеҲӣж–°е’ҢжЁЎејҸеҲӣж–°зҡ„зҡ„еҸҢйҮҚеҗёеј•дёӢпјҢ笔иҖ…и·ЁиҝӣиҝҷдёӘиЎҢдёҡгҖӮдә’иҒ”зҪ‘+гҖҒO2OгҖҒе…ұдә«з»ҸжөҺгҖҒе…ұдә«еҮәиЎҢжЁЎејҸгҖҒж–°еҮәиЎҢжңҚеҠЎпјҢиҝҷдёҖе№ҙеҗ„з§Қеҗ„ж ·зҡ„зғӯй—ЁиҜҚиҜӯжү‘йқўиҖҢжқҘгҖӮе…ұдә«жұҪиҪҰеңЁ2015~2017е№ҙпјҢеҫ—еҲ°еӘ’дҪ“зҡ„е№ҝжіӣе…іжіЁе’ҢжҠҘйҒ“пјҢеҗёеј•дәҶеӨ–йғЁзҡ„еҘҪеҘҮзңје…үе’Ңиө„жң¬еёӮеңәзҡ„йқ’зқҗиҝҪжҚ§гҖӮиүҫз‘һе’ЁиҜўеҸ‘еёғзҡ„гҖҠ2019е№ҙдёӯеӣҪеҲҶж—¶з§ҹиөҒиЎҢдёҡз ”з©¶жҠҘе‘ҠгҖӢжҳҫзӨәпјҢжҲӘжӯўеҲ°2019е№ҙ2жңҲпјҢдёӯеӣҪе·Із»ҸжіЁеҶҢзҡ„е…ұдә«жұҪиҪҰдјҒдёҡеҸҠеҚ•дҪҚе·Із»Ҹи¶…иҝҮ1600家пјҢиҖҢжҠ•е…ҘиҝҗиҗҘзҡ„жұҪиҪҰж•°йҮҸе·Із»ҸиҫҫеҲ°11дёҮ~13дёҮиҫҶпјҢж•ҙдҪ“еёӮеңә规模й«ҳиҫҫ28.5дәҝе…ғе·ҰеҸігҖӮ

гҖҖгҖҖз®ҖеҚ•ең°иҜҙпјҢе…ұдә«жұҪиҪҰз”ЁжҲ·жҳҜйҖҡиҝҮ移еҠЁдә’иҒ”зҪ‘APPпјҢжҹҘиҜўе‘Ёеӣҙзҡ„е…ұдә«жұҪиҪҰз«ҷзӮ№пјҢе®һзҺ°йў„и®ўгҖҒеҸ–иҪҰгҖҒз”ЁиҪҰгҖҒж”Ҝд»ҳгҖҒиҝҳиҪҰзҡ„е…ЁзЁӢжҷәиғҪеҢ–иҮӘеҠ©ејҸжұҪиҪҰеҮәиЎҢгҖӮдёҺдј з»ҹз§ҹиҪҰжҜ”пјҢзңҒеҺ»дәҶй—Ёеә—жңҚеҠЎгҖҒйў„зәҰзӯүеҫ…гҖҒиҪҰеҶөжЈҖжҹҘгҖҒжүӢз»ӯеҠһзҗҶзӯүз№ҒзҗҗиҝҮзЁӢе’ҢжҢҮе®ҡең°зӮ№еҸ–иҝҳиҪҰзҡ„дёҚдҫҝгҖӮйҖҡиҝҮе…ұдә«жЁЎејҸпјҢз”ЁиҪҰеҸҳеҫ—жӣҙз®ҖеҚ•гҖӮеҚ•иҪҰеҚ•ж—Ҙзҡ„дҪҝз”Ёйў‘ж¬Ўе’Ңдәәж•°е‘ҲжҲҗеҖҚжҲ–еҮ дҪ•еҖҚж•°еўһй•ҝгҖӮд№ҹеӣ жӯӨпјҢе…ұдә«жұҪиҪҰе’ҢзҪ‘зәҰиҪҰдјҳжӯҘгҖҒж»ҙж»ҙд»ҘеҸҠеҗҺиө·д№Ӣз§Җе…ұдә«еҚ•иҪҰж‘©жӢңгҖҒofoжҲҗдёәеҪ“ж—¶е…ұдә«з»ҸжөҺзҡ„дё»иҰҒж Үеҝ—д№ӢдёҖгҖӮ

гҖҖгҖҖдҪҶжҳҜпјҢйҡҸзқҖзҪ‘зәҰиҪҰж»ҙж»ҙдёҖ家зӢ¬еӨ§д№ӢеҗҺпјҢжҡҙйңІеҮәзҡ„е®үе…ЁйҡҗжӮЈеҸҠе…¶д»–ејҠз«ҜжңӘеҫ—еҲ°жңүж•ҲжҺ§еҲ¶пјҢд»ҘиҮҙдәҺеҸ—еҲ°и¶ҠжқҘи¶ҠеӨҡж”ҝзӯ–зҡ„еҲ¶зәҰпјӣе…ұдә«еҚ•иҪҰеҝ«йҖҹжү©еј дёӯеёҰжқҘе…¬е…ұз©әй—ҙиў«дҫөеҚ й—®йўҳе’ҢеҶ…жҺ§з®ЎзҗҶжјҸжҙһпјҢ2017е№ҙдёӢеҚҠе№ҙејҖе§Ӣе…ұдә«з»ҸжөҺзҡ„зғӯжҪ®ејҖе§ӢйҷҚжё©гҖӮиҷҪ然еӣҪ家е’Ңең°ж–№жңүж–°иғҪжәҗжұҪиҪҰжү¶жҢҒеҸҠиЎҘиҙҙж”ҝзӯ–иҝҷдәӣзәўеҲ©пјҢдҪҶжҳҜе…ұдә«жұҪиҪҰеӣ дёәжң¬иә«жҲҗжң¬еұ…й«ҳе’ҢзӣҲеҲ©жЁЎејҸй—®йўҳпјҢд№ҹеҜјиҮҙиЎҢдёҡеҜ’жөҒиўӯжқҘгҖӮдҫӢеҰӮпјҢеҸӢеҸӢз§ҹиҪҰгҖҒPONY CARгҖҒEZZYгҖҒйҖ”жӯҢзӯүзӣёз»§еҖ’й—ӯпјҢжҹҗдәӣеҹҺеёӮеҢәеҹҹй«ҳдёҫй«ҳжү“зҡ„е“ҒзүҢйҖҗжёҗй”ҖеЈ°еҢҝиҝ№пјҢе·Із»Ҹиҝӣе…ҘдёӯеӣҪеёӮеңә4е№ҙзҡ„Car2goдәҺ2019е№ҙ6жңҲ30ж—ҘжӯЈејҸйҖҖеҮәдёӯеӣҪеёӮеңәвҖҰвҖҰжӣҫз»ҸзңӢдёҠеҺ»еҫҲзҫҺзҡ„е…ұдә«жұҪиҪҰпјҢи®©дёҡеҶ…дәәеЈ«ж„ҹеҲ°е…ұдә«з»ҸжөҺзғӯжҪ®дёӢзҡ„еҜ’жөҒж¶ҢеҠЁпјҢ并дёәе…¶еүҚйҖ”ж„ҹеҲ°еӣ°жғ‘гҖӮ

гҖҖгҖҖдәҢгҖҒеүҚзһ»жҖ§дёҡеҠЎзҡ„еҸ‘еұ•з“¶йўҲ

гҖҖгҖҖз”өеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–гҖҒе…ұдә«еҢ–иҝҷвҖңж–°еӣӣеҢ–вҖқжҳҜжұҪиҪҰиЎҢдёҡе…¬и®Өзҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮз”ұдәҺеҗ„еӨ§жұҪиҪҰеҺӮе•Ҷзә·зә·еҗ‘еҮәиЎҢжңҚеҠЎе•ҶиҪ¬еһӢпјҢеӣ жӯӨе…ұдә«жұҪиҪҰд»ҺиҜһз”ҹд№ӢеҲқе°ұеӨҮеҸ—еӨ–з•Ңе…іжіЁгҖӮеңЁвҖңж–°еӣӣеҢ–вҖқж–№йқўпјҢе…ұдә«жұҪиҪҰйғҪжңүдҪ“зҺ°пјҡз”өеҠЁеҢ–пјҢеҚіиҝҗиҗҘиҪҰиҫҶдҪҝз”Ёж–°иғҪжәҗжұҪиҪҰпјҢйҖҡиҝҮеӨ§и§„жЁЎжҠ•ж”ҫж–°иғҪжәҗжұҪиҪҰпјҢи®©и¶ҠжқҘи¶ҠеӨҡз”ЁжҲ·еҸҠжҪңеңЁж¶Ҳиҙ№иҖ…жӣҙе®№жҳ“дәҶи§Је’ҢдҪ“йӘҢеҲ°ж–°иғҪжәҗжұҪиҪҰпјҢеҜ№жҺЁе№ҝж–°иғҪжәҗжұҪиҪҰиө·еҲ°жҺЁжіўеҠ©жҫңзҡ„дҪңз”ЁпјӣжҷәиғҪзҪ‘иҒ”еҢ–пјҢйҖҡиҝҮ移еҠЁдә’иҒ”зҪ‘е’ҢиҪҰиҪҪзү©иҒ”зҪ‘з»Ҳз«Ҝз»“еҗҲпјҢз”ЁжҲ·иғҪеӨҹдҪҝз”ЁAPPиҝӣиЎҢйҡҸж—¶йҡҸең°жҹҘиҜўгҖҒйў„и®ўгҖҒејҖеҗҜгҖҒй©ҫ驶гҖҒж”Ҝд»ҳгҖҒеҪ’иҝҳдёҖзі»еҲ—еҠЁдҪңпјҢеҪ“然иҝҷжҳҜзӣ®еүҚжҜ”иҫғеҹәзЎҖзҡ„жҷәиғҪзҪ‘иҒ”еҢ–еә”з”Ёпјӣе…ұдә«еҢ–пјҢйҖҡиҝҮе…ұдә«з§ҹиҪҰпјҢеҲҶж—¶и®Ўиҙ№жҲ–жҢүдҪҝз”ЁйҮҢзЁӢи®Ўиҙ№зҡ„жЁЎејҸи®©з”ЁжҲ·жҢүйңҖз”ЁиҪҰпјҢдёҖиҫҶе…ұдә«жұҪиҪҰеҗҢдёҖеӨ©жңҚеҠЎжӣҙеӨҡзҡ„дәәпјҢз»ҸжөҺгҖҒе®һжғ дё”зҺҜдҝқгҖӮжӯӨеӨ–пјҢе…ұдә«жұҪиҪҰжЁЎејҸжңүи®ёеӨҡең°ж–№еҖҹйүҙдәҶжі•еӣҪAutolibе’Ңзҡ„еҫ·еӣҪCar2goзӯүжЁЎејҸпјҢиҪҰиҒ”зі»з»ҹе’Ңзү©иҒ”зҪ‘еә”з”ЁжҠҖжңҜд№ҹжңүи®ёеӨҡжқҘиҮӘеӣҪйҷ…еҢ–еҺӮе•Ҷзҡ„еҗҲдҪңжҲҗжһңпјҢдҪ“зҺ°дәҶеӣҪйҷ…еҢ–дә®зӮ№гҖӮ

гҖҖгҖҖеҸҜд»ҘиҜҙпјҢе…ұдә«жұҪиҪҰйӣҶжұҪиҪҰвҖңж–°еӣӣеҢ–вҖқзҡ„дә®зӮ№дәҺдёҖиә«пјҢдҪҶеңЁе®һйҷ…з»ҸиҗҘдёӯе…ұдә«жұҪиҪҰзҡ„еҸ‘еұ•з“¶йўҲд№ҹйҖҗжӯҘжҳҫзҺ°гҖӮ

гҖҖгҖҖ1.иҝҗиҗҘжҲҗжң¬еұ…й«ҳдёҚдёӢпјҢеҸ—зӣҲеҲ©д№Ӣеӣ°

гҖҖгҖҖиҷҪ然е…ұдә«жұҪиҪҰзҡ„еҮәеҸ‘зӮ№пјҢжҳҜеёҢжңӣдәә们еҸҜд»ҘйҡҸж—¶йҡҸең°дҫҝжҚ·з”ЁиҪҰпјҢз»ҸжөҺеҸҲзҺҜдҝқпјҢдҪҶеҜ№дәҺиҝҗиҗҘдјҒдёҡжқҘиҜҙпјҢиҰҒйқўеҜ№иҪҰиҫҶгҖҒдҝқйҷ©гҖҒиҝҗиҗҘгҖҒй…ҚеҘ—硬件гҖҒжҠҖжңҜгҖҒеј•жөҒиҺ·е®ўзӯүзЎ¬жҖ§зҡ„й«ҳжҲҗжң¬жҠ•е…ҘпјҢиҖҢеҚ•иҪҰеҚ•ж—Ҙ收е…ҘиҫғдҪҺпјҢз»қеӨ§йғЁеҲҶдјҒдёҡжңӘиғҪзӣҲеҲ©пјҢй•ҝжңҹеӨ„дәҺ вҖңиҫ“иЎҖвҖқзҠ¶жҖҒгҖӮ

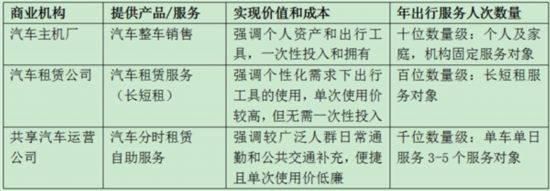

гҖҖгҖҖжұҪиҪҰдё»жңәеҺӮгҖҒз§ҹиҪҰе…¬еҸёгҖҒе…ұдә«жұҪиҪҰиҝҗиҗҘе…¬еҸёдёүиҖ…д№Ӣй—ҙеҘҪжҜ”жү№еҸ‘е•Ҷе’Ңйӣ¶е”®е•Ҷзҡ„з»ҸиҗҘж–№ејҸгҖӮзңӢдјје…ұдә«жұҪиҪҰеҸҜд»ҘйҖҡиҝҮи®©ж¶Ҳиҙ№иҖ…жҺҘеҸ—е°Ҹжү№йҮҸгҖҒе°ҸйҮ‘йўқеҚ•д»·еҲҮе…ҘеёӮеңәпјҢдҪҶж—ҘеёёиҝҗиҗҘе’ҢиҗҘй”ҖжҲҗжң¬еҫҖеҫҖй«ҳдәҺеүҚиҖ…пјҢеңЁз§»еҠЁдә’иҒ”зҪ‘й«ҳеәҰеҸ‘иҫҫзҡ„д»ҠеӨ©пјҢжҜҸдёӘз”ЁжҲ·зҡ„еј•жөҒжҲҗжң¬йқһеёёй«ҳпјҢиҖҢдё”ж— и®әйҖҡиҝҮиһҚиө„з§ҹиөҒжҲ–зӣҙжҺҘеӣәе®ҡиө„дә§жҠ•е…Ҙиҙӯд№°иҪҰиҫҶпјҢжҲҗжң¬йғҪеұ…й«ҳдёҚдёӢгҖӮ

гҖҖгҖҖжұҪиҪҰдё»жңәеҺӮгҖҒз§ҹиҪҰе…¬еҸёгҖҒе…ұдә«жұҪиҪҰиҝҗиҗҘе…¬еҸёе…ідәҺеҮәиЎҢзҡ„д»·еҖјзү№зӮ№еҰӮдёӢеӣҫжүҖзӨәгҖӮ

гҖҖгҖҖдёҫдёӘеҪўиұЎзҡ„дҫӢеӯҗпјҡдёҖдёӘиӣӢзі•еә—пјҢеҺҹжң¬дёҖдёӘиӣӢзі•еҚ–200е…ғпјҢеҸӘйңҖдёҖдёӘе®ўжҲ·дёҖж¬ЎжҖ§еҲҡжҖ§йңҖжұӮд№°еҚ•еҚіеҸҜпјӣеҰӮжһңжғіеҒҡзҪ‘зәўеә—пјҢйңҖжҠ•е…ҘеӨ§йҮҸе№ҝе‘Ҡе’ҢдәӢ件жҖ§иҗҘй”ҖпјҢз»ҸиҗҘжЁЎејҸдёҠжҠҠдёҖдёӘиӣӢзі•еҲҮжҲҗ8е°Ҹеқ—жқҘеҚ–пјҢжҜҸе°Ҹеқ—еҚ–30е…ғпјҢзңӢдјјеҸҜд»ҘеҚ–240е…ғгҖӮдҪҶе®һйҷ…еҸҜиғҪеҸӘжңү6дёӘдәәд№°6е°Ҹеқ—пјҢеү©дёӢ2еқ—иҰҒеҒҡеәҹзү©еӨ„зҗҶгҖӮиҝҷж ·дёҖжқҘеҜјиҮҙ收е…ҘйҷҚдҪҺпјҢз»ҸиҗҘе’Ңеј•жөҒжҲҗжң¬жҖҘеү§дёҠеҚҮгҖӮ

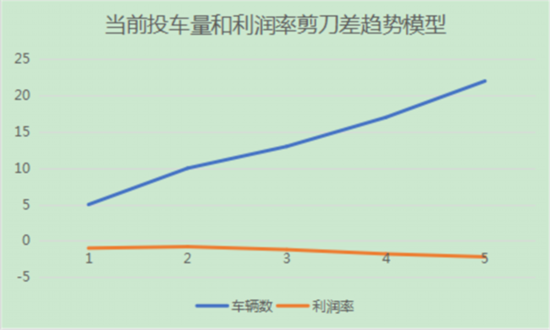

гҖҖгҖҖжіЁпјҡеҲҡжҖ§жҲҗжң¬ж•°жҚ®жқҘиҮӘиЎҢдёҡзӢ¬з«Ӣ第дёүж–№и°ғжҹҘеҲҶжһҗз»“еҗҲе®һйҷ…иҝҗиҗҘж•°еҖје®Ҹи§Ӯз»ҹи®Ўе»әжЁЎ

гҖҖгҖҖзӣ®еүҚиЎҢдёҡдёӯзҡ„е…ұдә«жұҪиҪҰиҝҗиҗҘжЁЎејҸеҹәжң¬еҰӮдёӢпјҡз ”еҸ‘жү“йҖ дёҖдёӘеүҚз«ҜAPPеә”з”ЁеҠ дёҠеҗҺз«Ҝе№іеҸ°иҝҗиЎҢж”ҜжҢҒзҡ„еәһеӨ§ITзі»з»ҹпјӣз§ҹиҪҰдҪҚпјҢе»әз”өжЎ©и®ҫжңҚеҠЎз«ҷзӮ№жҲ–иҖ…дёҚе»әз”өжЎ©зҡ„дёҙж—¶з«ҷзӮ№пјӣз§ҹиөҒжҲ–иҙӯд№°иҪҰиҫҶпјҢиҙӯд№°иҝҗиҗҘдҝқйҷ©пјҢжҠ•ж”ҫиҝҗиҗҘпјӣзәҝдёҠеҠ дәәе·Ҙи°ғеәҰе’ҢжңҚеҠЎпјӣеӨ§йҮҸйӣҮдҪЈеӨ–йғЁи°ғеәҰе’ҢиҪҰиҫҶжңҚеҠЎдәәе‘ҳпјӣжҢүз…§з”ЁиҪҰж—¶й•ҝжҲ–дҪҝз”ЁйҮҢзЁӢи®Ўиҙ№пјҢ收е…ҘжқҘжәҗжҜ”иҫғеҚ•дёҖгҖӮиҝҷз§Қдј з»ҹзҡ„еҲҶж—¶з§ҹиөҒдёҡеҠЎжЁЎејҸжҲҳзәҝеҫҲй•ҝпјҢжҜҸдёӘзҺҜиҠӮйғҪжҳҜжҲҗжң¬иҠӮзӮ№пјҢд»»дҪ•дёҖдёӘзҺҜиҠӮи·ҹдёҚдёҠжҲ–иҖ…еҮәзә°жјҸйғҪдјҡеҪұе“ҚдёҡеҠЎж•ҙдҪ“дёӢж»‘гҖӮеҗҢж—¶пјҢжҠ•иҪҰйҮҸе’ҢеҲ©ж¶ҰзҺҮжІЎжңүжҲҗдәӨзӮ№пјҢиҖҢжҳҜе‘ҲеүӘеҲҖе·®зҡ„и¶ӢеҠҝгҖӮе…ұдә«жұҪиҪҰйңҖд»ҺеӨ§жҲҗжң¬дёӯеҝғиө°еҗ‘зӣҲеҲ©жЁЎеһӢзҡ„жһ„е»әпјҢеҗҢж—¶дё»иҗҘдёҡеҠЎе’ҢеўһеҖјдёҡеҠЎйңҖиҰҒеӨҡж ·еҢ–зҡ„收е…ҘжқҘжәҗпјҢеҰӮдҪ•дјҳеҢ–жҲҗжң¬гҖҒз®ЎжҺ§йЈҺйҷ©гҖҒејҖжәҗиҠӮжөҒпјҢйғҪжҖҘеҫ…з ҙйўҳгҖӮ

гҖҖгҖҖжіЁпјҡзӣёе…іж•°жҚ®жқҘиҮӘиЎҢдёҡзӢ¬з«Ӣ第дёүж–№и°ғжҹҘеҲҶжһҗз»“еҗҲе®һйҷ…иҝҗиҗҘж•°еҖје®Ҹи§Ӯз»ҹи®Ўе»әжЁЎ

гҖҖгҖҖ2.еҹҺеёӮеҮәиЎҢеҸҜжӣҝд»ЈжҖ§ејә

гҖҖгҖҖеҪ“д»ҠеҹҺеёӮеҮәиЎҢпјҢзү№еҲ«жҳҜдёҖзәҝе’ҢзңҒдјҡеҹҺеёӮпјҢдәӨйҖҡеҸ‘иҫҫпјҢе…¬дәӨгҖҒең°й“ҒзҪ‘з»ңиҰҶзӣ–ж ёеҝғеҢәеҹҹпјҢеҮәз§ҹиҪҰгҖҒзҪ‘зәҰиҪҰгҖҒз§Ғ家иҪҰгҖҒе…ұдә«еҚ•иҪҰзӯүеҮәиЎҢж–№ејҸдё°еҜҢгҖӮдәә们еҸҜж №жҚ®дёҚеҗҢзҡ„еҮәиЎҢеңәжҷҜе’Ңи·қзҰ»йҖүжӢ©йҖӮеҗҲзҡ„еҮәиЎҢж–№ејҸгҖӮ笔иҖ…дёҖзӣҙејәи°ғпјҡеҮәиЎҢжңҚеҠЎжІЎжңүжңҖеҘҪзҡ„пјҢеҸӘжңүеҹәдәҺдёҚеҗҢзҡ„еҮәиЎҢеңәжҷҜе’Ңи·қзҰ»дёӢйҖүжӢ©жңҖйҖӮеҗҲдёӘдәәзҡ„йңҖжұӮгҖӮжҜ”еҰӮпјҢж—©дёҠзӨҫеҢәйҷ„иҝ‘д№°дёӘж—©зӮ№пјҢжӯҘиЎҢжҲ–дёҖиҫҶе…ұдә«еҚ•иҪҰе°ұеӨҹдәҶпјӣд»Һдёӯеұұе…¬еӣӯеҲ°йҷҶ家еҳҙпјҢең°й“ҒдәҢеҸ·зәҝж–№дҫҝеҸҲиҝ…йҖҹпјӣеҮ дёӘжңӢеҸӢзәҰе‘Ёжң«жҙҫеҜ№еҸҜйҖүжӢ©зҪ‘зәҰиҪҰжҲ–д»Јй©ҫжңҚеҠЎпјҢж— йңҖжӢ…еҝғй…’й©ҫй—®йўҳпјӣеҰӮжһңдёҖеӨ©жӢңи®ҝеҫҲеӨҡе®ўжҲ·жҲ–еҹҺеҶ…еҮ дёӘең°ж–№жқҘеӣһи·‘пјҢж— з–‘е…ұдә«жұҪиҪҰзҡ„ж–№ејҸжӣҙйҖӮеҗҲпјӣйҒҮеҲ°дёӢйӣЁеӨ©пјҢ3е…¬йҮҢд»ҘдёҠи·ҜзЁӢе…ұдә«жұҪиҪҰе°ұжҜ”иҫғж–№дҫҝгҖӮжүҖд»ҘпјҢдәә们еҮәиЎҢж №жҚ®еңәжҷҜе’ҢеӨ–йғЁжқЎд»¶пјҢд»ҘеҸҠдёӘдәәе–ңеҘҪе’ҢеҜ№еҮәиЎҢжҲҗжң¬зҡ„ж•Ҹж„ҹеәҰпјҢйҖүжӢ©йқўеҫҲе№ҝпјҢйҖүжӢ©йҡҸжңәжҖ§д№ҹеҫҲеӨ§гҖӮ

гҖҖгҖҖжіЁпјҡеҹҺеёӮеҮәиЎҢеҸҜйҖүжҖ§е№ҝжіӣ

гҖҖгҖҖдҪҶеңЁдәҢдёүзәҝеҹҺеёӮжҲ–е°ҸеҺҝеҹҺпјҢеҮәиЎҢжҲҗжң¬дҪҺпјҢдёӘдәәиҙӯиҪҰеҺӢеҠӣдёҚеӨ§пјҢйҒ“и·ҜдёҚе®№жҳ“е өиҪҰпјҢеҠ дёҠе·ҘдҪңе’Ңз”ҹжҙ»иҠӮеҘҸзӣёеҜ№иҫғж…ўпјҢеҰӮжһңдёҚжҳҜзҹҘеҗҚж—…жёёеҹҺеёӮпјҢжІЎжңүеӨ§и§„жЁЎе®ўжөҒпјҢеҰӮжһңд»…дҪңдёәдәә们еҒ¶е°”дёҠдёӢзҸӯзҡ„йҖҡеӢӨе·Ҙе…·пјҢд»Һи®ўеҚ•йҮҸе’Ңдә§еҮә收зӣҠдёҠи®ІпјҢеёғеұҖе…ұдә«жұҪиҪҰе•Ҷдёҡд»·еҖјдёҚеӨ§гҖӮ

гҖҖгҖҖ3.з”ЁжҲ·з«Ҝзҡ„дҪ“йӘҢжңүеҫ…еҠ ејә

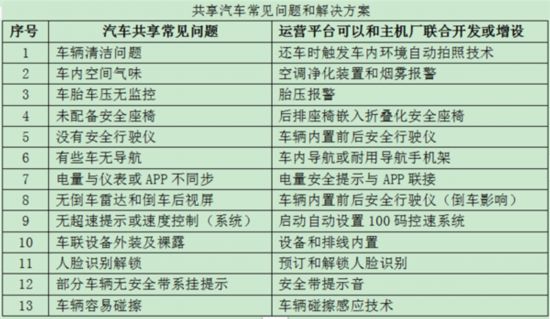

гҖҖгҖҖе…ұдә«жұҪиҪҰдёҺе…ұдә«еҚ•иҪҰдёҚеҗҢпјҢж•ҙдёӘжңҚеҠЎй“ҫзҺҜиҠӮйқһеёёеӨҡпјҢеә”з”ЁеӨҚжқӮеәҰд№ҹй«ҳгҖӮз”ЁжҲ·жүҖиғҪжҺҘи§ҰеҲ°зҡ„дҪ“йӘҢзӮ№д№ҹйңҖиҰҒеҠ ејәпјҢдё»иҰҒеҢ…жӢ¬еҰӮдёӢж–№йқўгҖӮ

гҖҖгҖҖпјҲ1пјүAPPдҪҝз”ЁдҪ“йӘҢпјҡеҢ…жӢ¬жҹҘиҜўгҖҒйў„и®ўгҖҒејҖе…іиҪҰй—ЁгҖҒиҝҳиҪҰгҖҒж”Ҝд»ҳзӯүе…ЁжөҒзЁӢж“ҚдҪңдҪ“йӘҢпјҢдҪҶе®№жҳ“еҮәзҺ°ж— жі•иҝҳиҪҰгҖҒж— жі•ејҖе…ій—ЁгҖҒиҪҰиҫҶе®ҡдҪҚжјӮ移зӯүй—®йўҳпјӣ

гҖҖгҖҖпјҲ2пјүиҪҰиҫҶдҪҝз”ЁдҪ“йӘҢпјҡз”ЁжҲ·еңЁдҪҝз”ЁиҝҮзЁӢдёӯеҮәзҺ°иҪҰиҫҶз”ө瓶дәҸз”өпјҢз”өйҮҸдёҚзЁіе®ҡзҡ„йҮҢзЁӢз„Ұиҷ‘жҲ–жҠӣй”ҡзҺ°иұЎпјҢиҪҰеҶ…и„Ҹд№ұе·®е’ҢејӮе‘ізӯүдёҚж–ҮжҳҺиЎҢдёәпјҢиҪҰиә«жҲ–йғЁд»¶жҚҹеқҸзјәеӨұгҖӮ

гҖҖгҖҖпјҲ3пјүеҸ–иҝҳиҪҰз«ҷзӮ№дҪ“йӘҢпјҡеҸ–иҝҳиҪҰж—¶пјҢеҺ»е‘Ёеӣҙз«ҷзӮ№йҒҮеҲ°еҜјеј•ж ҮиҜҶдёҚжё…гҖҒжүҫдёҚеҲ°иҪҰдҪҚжҲ–иҪҰдҪҚиў«зӨҫдјҡиҪҰиҫҶдҫөеҚ ж— жі•иҝҳиҪҰзӯүжғ…еҶөпјҢд»ҘеҸҠе……з”өи®ҫж–ҪжҚҹеқҸжҲ–ж— жі•е……з”өзӯүй—®йўҳгҖӮ

гҖҖгҖҖпјҲ4пјүеҘ—йӨҗдә§е“Ғи®ҫзҪ®дҪ“йӘҢпјҡжҳҜеҗҰз¬ҰеҗҲеёӮеңәйңҖиҰҒпјҢжҳҜеҗҰеҸ—з”ЁжҲ·ж¬ўиҝҺжҲҗдёәдә§е“ҒеҘ—йӨҗи®ҫи®Ўзҡ„з„ҰзӮ№пјӣз”ЁжҲ·еҜ№д»·ж јзҡ„ж•Ҹж„ҹеәҰе’Ңе…¶д»–еҮәиЎҢж–№ејҸд№Ӣй—ҙжҲҗжң¬иҖғиҷ‘д№ҹжҳҜйҮҚиҰҒеӣ зҙ гҖӮ

гҖҖгҖҖпјҲ5пјү400з”өиҜқеҸҠзәҝдёҠе®ўиҜүжңҚеҠЎдҪ“йӘҢпјҡиғҪеҗҰ第дёҖж—¶й—ҙеҸҠж—¶еӣһзӯ”з”ЁжҲ·е’ЁиҜўпјҢи§ЈеҶіз”ЁиҪҰжҠҖе·§й—®йўҳе’ҢжҠ•иҜүй—®йўҳи§ЈеҶізҺҮжҲҗдёәе…ій”®гҖӮ

гҖҖгҖҖеҸҰеӨ–пјҢй’ҲеҜ№з”ЁжҲ·з»ҸеёёжҠ•иҜүзҡ„иҪҰиҫҶжғ…еҶөй—®йўҳпјҢеҝ…йЎ»дёҺдё»жңәеҺӮзҙ§еҜҶеҗҲдҪңпјҢејәеҢ–иҪҰиҫҶиҮӘжЈҖжҠҖжңҜгҖӮзү№еҲ«жҳҜеҜ№иғҺеҺӢйў„иӯҰгҖҒз”өжұ з”өйҮҸе’Ңе®үе…ЁжҖ§жҸҗзӨәгҖҒз”өжҺ§жӯЈеёёиҝҗиЎҢеҸҚйҰҲгҖҒз©әи°ғеҮҖеҢ–иЈ…зҪ®еҸҠејӮе‘іжҠҘиӯҰгҖҒиҪҰеҶ…зҺҜеўғиҮӘеҠЁжӢҚз…§жҠҖжңҜгҖҒиҪҰиҫҶзў°ж“Ұж„ҹеә”жҠҖжңҜгҖҒдҝқжҢҒиүҜеҘҪиҪҰеҶөзӯүпјҢйғҪйңҖиҰҒеҸҠж—¶и§ЈеҶігҖӮ

гҖҖгҖҖиҝҷдәӣз”ЁжҲ·з«Ҝзҡ„дҪ“йӘҢзӮ№з»„еҗҲдёІиҒ”иө·жқҘе°ұжҳҜдёҖдёӘе®Ңж•ҙзҡ„жңҚеҠЎдә§е“ҒгҖӮеҒҡ移еҠЁдә’иҒ”зҪ‘йқһеёёе…іжіЁеј•жөҒпјҢжҜҸдёӘеҘҪзҡ„дә§е“ҒиҮӘеёҰејәеӨ§зҡ„иҗҘй”ҖеұһжҖ§гҖӮеҰӮжһңйҖҡиҝҮз”ЁжҲ·зҡ„еҸЈзў‘ж•Ҳеә”еёҰеҠЁж–°з”ЁжҲ·гҖҒжҪңеңЁз”ЁжҲ·пјҢжүҚиғҪжү“еҘҪиҗҘй”ҖжҺЁе№ҝж–№йқўзҡ„вҖңдәәж°‘жҲҳдәүвҖқгҖӮе…ій”®еңЁдәҺе°ҶдёҠиҝ°й—®йўҳе°ҪеҸҜиғҪдјҳеҢ–е’Ңи§ЈеҶіпјҢз»қдёҚжҳҜжҠҠвҖңжҸҗеҚҮз”ЁжҲ·дҪ“йӘҢвҖқдҪңдёәеҸЈеҸ·пјҢиҖҢжҳҜйңҖиҰҒи®©дә§е“Ғ规еҲ’гҖҒITжҠҖжңҜе№іеҸ°гҖҒеёӮеңәиҗҘй”ҖгҖҒиҝҗиҗҘжңҚеҠЎйғЁй—ЁдёҺдё»жңәеҺӮгҖҒе……з”өи®ҫж–ҪдјҒдёҡгҖҒиҪҰиҒ”зҪ‘е…¬еҸёзӯүдёҠдёӢжёёдә§дёҡдјҷдјҙе…ұеҗҢжқҘжү“йҖ гҖӮ

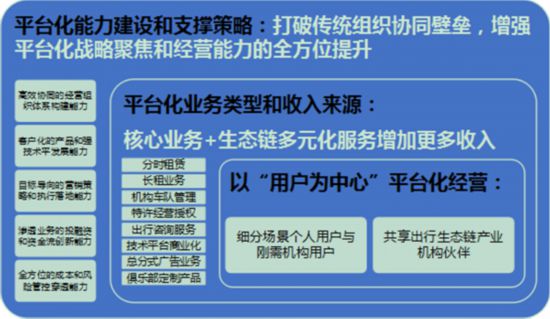

гҖҖгҖҖдёүгҖҒд»ҘвҖңз”ЁжҲ·дёәдёӯеҝғвҖқзҡ„е№іеҸ°еҢ–з»ҸиҗҘзӘҒеӣҙд№Ӣи·Ҝ

гҖҖгҖҖдёҚз ҙдёҚз«ӢпјҢеҸ‘зҺ°й—®йўҳе°ұйңҖиҰҒжүҫеҲ°зӘҒеӣҙд№Ӣи·ҜпјҢдҪҶиҝҷжқЎи·Ҝ并дёҚе®№жҳ“жүҫеҲ°гҖӮжұҪиҪҰе…ұдә«еңЁиӢұиҜӯдёӯпјҢ car-sharingзҡ„е®ҡд№үжҳҜпјҢдёҖиҫҶжұҪиҪҰжҸҗдҫӣеҮәиЎҢжңҚеҠЎе№¶з»ҷжӣҙеӨҡдәәеҲҶдә«иҝҷж ·зҡ„жңҚеҠЎпјҢдҪҶе…ұдә«еҮәиЎҢжңҚеҠЎйңҖиҰҒејәеӨ§зҡ„е№іеҸ°ж”ҜжҢҒпјҢ既然жҳҜеӨ§е№іеҸ°е°ұеә”иҜҘжҳҜе№іеҸ°еҢ–дёҡеҠЎжЁЎејҸз»“еҗҲе…Ҳиҝӣзҡ„еә”з”ЁжҠҖжңҜгҖӮ

гҖҖгҖҖжұҪиҪҰе…ұдә«е№іеҸ°еӣә然жӢ…иҙҹзқҖжҺЁе№ҝж–°иғҪжәҗжұҪиҪҰгҖҒжҺўзҙўе…ұдә«жЁЎејҸе’ҢеҮәиЎҢеҲӣж–°зҡ„дҪҝе‘ҪпјҢдҪҶеңЁзӣ®еүҚзҡ„еёӮеңәеҜ’жөҒдёӢжңҖе…ій”®зҡ„жҳҜиҰҒе…Ҳжҙ»дёӢжқҘпјҢ然еҗҺжүҚиғҪе®ҢжҲҗжӣҙжңүж„Ҹд№үзҡ„дҪҝе‘ҪгҖӮи®°еҫ—гҖҠеЈ«е…өзӘҒеҮ»гҖӢйҮҢпјҢи®ёдёүеӨҡе°ҶзҸӯй•ҝе’Ңд»–иҜҙзҡ„иҜқдҪңдёәеә§еҸій“ӯпјҡвҖңеҘҪеҘҪжҙ»зқҖпјҢжүҚиғҪеҒҡжңүж„Ҹд№үзҡ„дәӢпјӣеҒҡжңүж„Ҹд№үзҡ„дәӢпјҢдёәдәҶеҘҪеҘҪжҙ»зқҖгҖӮвҖқд»Һ2015е№ҙе…ұдә«жұҪиҪҰзҡ„ејӮеҶӣзӘҒиө·пјҢеҲ°зҺ°еңЁдёҚж–ӯжңүдјҒдёҡжҺүйҳҹпјҢеҰӮжһңжІЎжңүвҖңеҘҪеҘҪжҙ»зқҖвҖқпјҢиҝҷд№ҹи°ҲдёҚдёҠиҮӘиә«д»Җд№Ҳж„Ҹд№үе’ҢдҪҝе‘ҪгҖӮ

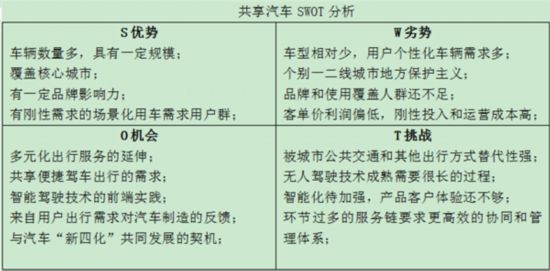

гҖҖгҖҖеңЁе…ұдә«жұҪиҪҰжү“з ҙ瓶йўҲеүҚпјҢеҸҜе…ҲйҖҡиҝҮSWOTеҲҶжһҗжі•дәҶи§Јзӣ®еүҚдё»иҰҒдёҡеҠЎзұ»еһӢе’ҢиҝҗиҗҘжЁЎејҸпјҢд»ҘжӯӨеё®еҠ©дјҒдёҡе°Ҷиө„жәҗе’ҢиЎҢеҠЁйӣҶдёӯеңЁиҮӘиә«зҡ„ејәйЎ№е’ҢжңүжңҖеӨҡжңәдјҡзҡ„ең°ж–№гҖӮ

гҖҖгҖҖд»Ҙз”ЁжҲ·дёәдёӯеҝғзҡ„е№іеҸ°еҢ–з»ҸиҗҘжЁЎејҸз»“еҗҲSWOTеҲҶжһҗпјҢйҰ–е…ҲиҰҒиҖғиҷ‘жҙ»дёӢжқҘгҖӮйӮЈд№Ҳз”ЁвҖңзҒөйӯӮвҖқжӢ·й—®:з”ЁжҲ·жҳҜи°Ғпјҹз”ЁжҲ·д»Һе“ӘйҮҢжқҘпјҹз”ЁжҲ·еҲ°е“ӘйҮҢеҺ»пјҹжңҖз»ҲпјҢ笔иҖ…жҠҠдёүй—®еҪ’зәідёәWWHпјҢеҚіпјҡWHOпјҲи°ҒжҳҜжҲ‘们зҡ„з”ЁжҲ·пјҢ他们дёәд»Җд№ҲиҰҒйҖүжӢ©жҲ‘们зҡ„жңҚеҠЎпјүгҖҒWHATпјҲеҹәдәҺиҮӘиә«дјҳеҠҝпјҢиғҪеҒҡеҘҪе“ӘеҮ зұ»дёҡеҠЎпјүгҖҒHOWпјҲжҖҺд№Ҳж ·еӣҙз»•е’Ңж»Ўи¶із”ЁжҲ·йңҖжұӮ并дёә他们еҲӣйҖ д»·еҖјпјҢе№іеҸ°еҢ–з»ҸиҗҘжЁЎејҸеҰӮдҪ•жһ„е»әеҘҪиҮӘиә«иғҪеҠӣе’Ңдҝқйҡңзӯ–з•ҘпјүгҖӮеҸӘжңүзҙ§еҜҶеӣҙз»•вҖңдёүй—®вҖқеҜ№дәҺзӣ®ж Үе®ўжҲ·зҫӨе’Ңе…ій”®йңҖжұӮжҠҠжҺ§пјҢжүҚиғҪе§Ӣз»ҲйҒөеҫӘвҖңд»Һз”ЁжҲ·дёӯжқҘпјҢеҲ°з”ЁжҲ·дёӯеҺ»вҖқзҡ„规еҫӢгҖӮ

гҖҖгҖҖ1.дё»иҗҘж ёеҝғдёҡеҠЎзӣ®ж Үз”ЁжҲ·зҫӨпјҢиҒҡз„Ұз»ҶеҲҶзҡ„йҖӮз”ЁеңәжҷҜеҢ–з”ЁиҪҰйңҖжұӮ

гҖҖгҖҖTo Cж №жҚ®зӣ®еүҚзҡ„дё»иҰҒз”ЁжҲ·е®ўзҫӨеӨ§ж•°жҚ®з”»еғҸеҲҶжһҗпјҢжңүиҝҷдәӣзү№зӮ№пјҡй«ҳйў‘ж¬Ўз”ЁиҪҰгҖҒеҲҡйңҖеҮәиЎҢгҖҒеҜ№з”ЁиҪҰжҲҗжң¬ж•Ҹж„ҹгҖҒеёҢжңӣиҮӘз”ұеҮәиЎҢгҖҒдҪҚдәҺеӨ§е®ўжөҒиҒҡйӣҶеңәжүҖгҖӮе…·дҪ“з»ҶеҲҶзҡ„иҜқпјҢдёҖзәҝеҸҠзңҒдјҡеҹҺеёӮжңүеӣӣзұ»еңәжҷҜеҢ–з”ЁиҪҰйңҖжұӮз”ЁжҲ·зҫӨпјҡдёҖжҳҜеңЁCBDгҖҒе•ҶеҠЎеӣӯеҢәпјҢз”ЁиҪҰйў‘ж¬Ўй«ҳпјҢе…іжіЁз§ҹиҪҰеҸҠиҖ—иғҪжҲҗжң¬зҡ„еҹҺеёӮе…¬еҠЎз”ЁиҪҰйңҖжұӮзҡ„е•ҶеҠЎеӨ–еӢӨдәәзҫӨгҖҒж”ҝеәңе…¬еҠЎеӨ–еӢӨдәәзҫӨпјҢеҸҜз»“еҗҲдјҒдёҡгҖҒж”ҝеәңзӯүе…¬еҠЎз”ЁиҪҰж”№йқ©еҗҺеҲҡйңҖпјҢж»Ўи¶іе…¶й«ҳйў‘ж¬ЎеҮәиЎҢзҡ„еҲҡйңҖе’ҢжҲҗжң¬жҺ§еҲ¶гҖҒеҮәиЎҢиҮӘз”ұзҡ„йңҖжұӮпјӣдәҢжҳҜеұ…дҪҸжҲ–е·ҘдҪңеңЁзӣ®еүҚиҰҶзӣ–дёӢзҡ„й«ҳеҜҶеәҰз”ЁжҲ·жңҚеҠЎз«ҷзӮ№еҢәеҹҹзҡ„пјҢеҫҖиҝ”жңәеңәжҲ–й«ҳй“Ғз«ҷзӯүдәӨйҖҡжһўзәҪзҡ„е•Ҷж—…е’ҢеҮәжёёдәәе‘ҳпјҢеҸҜж»Ўи¶іе…¶дёӯй•ҝеҮәиЎҢи·қзҰ»еҸҠиҠӮзңҒжҲҗжң¬гҖҒеҸҠж—¶жҖ§еҮәиЎҢзҡ„йңҖжұӮпјӣдёүжҳҜй«ҳж ЎеҸҠеӨ§еӯҰеҹҺйҷ„иҝ‘зҡ„еӨ§еӯҰз”ҹдәәзҫӨпјҢеӨ§дё“йҷўж Ўжңүй©ҫ驶иө„ж јдҪҶжІЎжңүиҪҰзҡ„зҫӨдҪ“еәһеӨ§пјҢеҸҜж»Ўи¶іе…¶дәӨйҖҡеӨҡе…ғеҢ–йҖүжӢ©пјҢдҫҝжҚ·жҖ§е’ҢиҠӮзңҒжҲҗжң¬зҡ„йңҖжұӮпјӣеӣӣжҳҜеҹҺйғҠз»“еҗҲеҢәеҹҹеӨ§еһӢзӨҫеҢәгҖҒдјҒдёҡйӣҶеӣўжҲ–е•ҶеҠЎгҖҒе·ҘдёҡеӣӯеҢәзҡ„дәәзҫӨпјҢд»ҘеҲҡеҸӮеҠ е·ҘдҪңе№ҙиҪ»зҷҪйўҶдёәдё»пјҢеҸҜж»Ўи¶іе…¶ж—ҘеёёдҫҝжҚ·йҖҡеӢӨе’Ңз©ҝжўӯд»ҘеҸҠжңүж•ҲйҷҚдҪҺеҮәиЎҢжҲҗжң¬йңҖжұӮгҖӮ

гҖҖгҖҖеҸӘиҰҒиҒҡз„ҰиҝҷдәӣеңәжҷҜеҢ–з”ЁиҪҰйңҖжұӮз”ЁжҲ·зҫӨпјҢеёғи®ҫз«ҷзӮ№еңЁCBDгҖҒеӨ§дёӯеһӢе•ҶеҠЎжҲ–е·ҘдёҡеӣӯеҢәгҖҒдәӨйҖҡжһўзәҪгҖҒеӨ§еӯҰеҹҺеҚіеҸҜгҖӮе…¶е®һе…ұдә«жұҪиҪҰеҸӘиғҪжҳҜеӨҡе…ғеҢ–дәӨйҖҡеҮәиЎҢзҡ„дёҖдёӘйҖүжӢ©пјҢ еңЁзӣ®еүҚзҡ„жҠҖжңҜе’ҢжЁЎејҸжқЎд»¶дёӢпјҢжҳҜе…¬е…ұдәӨйҖҡеҮәиЎҢзҡ„дёҖдёӘиЎҘе……пјҢеҝ…йЎ»й”Ғе®ҡдё»иҰҒз»ҶеҲҶеңәжҷҜдёӢзҡ„з”ЁжҲ·зҫӨиө°е·®ејӮеҢ–з«һдәүи·ҜзәҝгҖӮе°Ҷз«ҷзӮ№иҮӘеҠ©жЁЎејҸе’Ңйў„зәҰжңҚеҠЎеҚҠеҫ„еҶ…еҸ–йҖҒиҪҰжЁЎејҸз»“еҗҲпјҢи§ЈеҶізҪ‘зӮ№иҰҶзӣ–еҜҶеәҰдёҚи¶ізҡ„й—®йўҳпјӣж–°иғҪжәҗжұҪиҪҰе’ҢйғЁеҲҶж··еҠЁгҖҒзҮғжІ№иҪҰз»“еҗҲпјҢи§ЈеҶіжҹҗдәӣеҢәеҹҹж— жі•е……з”өзҡ„йҡҫйўҳпјӣ家еәӯгҖҒе•ҶеҠЎгҖҒе®ўиҙ§дёӨз”ЁзӯүиҪҰеһӢж»Ўи¶ідёӘжҖ§еҢ–йңҖжұӮпјӣдёҚиҰҒзӣІзӣ®жү©еј 规模пјҢж·ұеҲ»зҗҶи§ЈеҲҶж—¶з§ҹиөҒдёҚйҖӮз”ЁдәҺжүҖжңүеңәжҷҜе’ҢжұҪиҪҰеҮәиЎҢйңҖжұӮгҖӮжӯЈжүҖи°“жңүжүҖдёәпјҢжңүжүҖдёҚдёәгҖӮ

гҖҖгҖҖеҸҰеӨ–пјҢдёүеӣӣзәҝеҹҺеёӮеҸ‘еұ•жұҪиҪҰе…ұдә«жңҚеҠЎжІЎжңүејәзғҲеёӮеңәйңҖжұӮпјҢеӣ дёәеҹҺеёӮ规模е°ҸгҖҒдәӨйҖҡи·ҜзЁӢе°‘пјҢиҙӯд№°з»ҸжөҺеһӢжұҪиҪҰеҸҜж»Ўи¶ідёӘдәәеҸҠ全家еҮәиЎҢпјҢе…¬дәӨиҪҰгҖҒз”өеҠЁиҮӘиЎҢиҪҰжӣҙжҳҜдё»жөҒдәӨйҖҡе·Ҙе…·гҖӮдёҖйЎ№жңҚеҠЎеҰӮжһңжІЎжңүеңЁжҹҗйўҶеҹҹе…·жңүжҷ®йҒҚд»·еҖјпјҢеҸӘжңүжңәдјҡд»·еҖјпјҢйӮЈе°ұж— жі•еҒҡеҲ°и§„жЁЎж•ҲзӣҠгҖӮ

гҖҖгҖҖTo B/G ж”ҝеәңгҖҒе•Ҷдёҡжңәжһ„гҖҒйқһиҗҘеҲ©жҖ§з»„з»ҮпјҢж»Ўи¶іе…¬еҠЎз”ЁиҪҰзҡ„й•ҝз§ҹе’ҢиҪҰйҳҹз®ЎзҗҶзҡ„йңҖжұӮпјҢиҝҷд№ҹжҳҜе…ұдә«жұҪиҪҰе№іеҸ°еҸҜд»ҘйҮҚзӮ№еҸ‘еұ•зҡ„дёҡеҠЎпјҢдёҺTo CдёҡеҠЎеҸҜд»Ҙзӣёиҫ…зӣёжҲҗпјҢеёҰжқҘзЁіе®ҡзҡ„收е…ҘгҖӮ

гҖҖгҖҖ2.ж ёеҝғдёҡеҠЎдёәдё»пјҢз”ҹжҖҒй“ҫеӨҡе…ғеҢ–жңҚеҠЎе№¶иҝӣ

гҖҖгҖҖжһ„е»әд»ҘвҖңз”ЁжҲ·дёәдёӯеҝғвҖқпјҢеӣҙз»•ж ёеҝғдё»иҗҘдёҡеҠЎеұ•ејҖз”ҹжҖҒй“ҫзҡ„е№іеҸ°еҢ–з»ҸиҗҘжЁЎејҸгҖӮ

гҖҖгҖҖдёҖжҳҜзӣ®ж Үе®ўзҫӨпјҢеҲҶдёәдё»иҗҘдёҡеҠЎTo C еӣӣзұ»еңәжҷҜеҢ–з”ЁиҪҰйңҖжұӮз”ЁжҲ·зҫӨе’ҢTo Bж”ҝеәңгҖҒдјҒдёҡгҖҒйқһзӣҲеҲ©з»„з»Үзӯүжңәжһ„пјӣеӣҙз»•дё»иҗҘдёҡеҠЎзҡ„е…ұдә«еҮәиЎҢз”ҹжҖҒй“ҫдјҷдјҙпјҢжҜ”еҰӮдё»жңәеҺӮгҖҒе’ЁиҜўжңәжһ„гҖҒе№ҝе‘Ҡе®ўжҲ·гҖҒз§ҹиҪҰе…¬еҸёзӯүгҖӮ

гҖҖгҖҖдәҢжҳҜе№іеҸ°еҢ–дёҡеҠЎзұ»еһӢе’Ң收е…ҘжқҘжәҗпјҢйҷӨдәҶзӣ®еүҚеҲҶж—¶з§ҹиөҒгҖҒй•ҝз§ҹеӨ–пјҢжңәжһ„иҪҰйҳҹз®ЎзҗҶгҖҒзү№и®ёз»ҸиҗҘжҺҲжқғгҖҒеҮәиЎҢе’ЁиҜўжңҚеҠЎгҖҒITе№іеҸ°еә”з”Ёе•ҶдёҡеҢ–гҖҒжҖ»еҲҶејҸе№ҝе‘ҠдёҡеҠЎгҖҒдјҡе‘ҳдҝұд№җйғЁе®ҡеҲ¶еҢ–дә§е“Ғзӯүе°ұжҳҜдә§дёҡй“ҫ收е…Ҙж–°жқҘжәҗгҖӮ

гҖҖгҖҖдёүжҳҜжңәжһ„иҪҰйҳҹз®ЎзҗҶпјҢз»ҷж”ҝеәңжҲ–дјҒдёҡйӣҶеӣўзӯүиҮӘжңүиҪҰйҳҹзҡ„жңәжһ„пјҢйҖҡиҝҮиҮӘиә«жҠҖжңҜе№іеҸ°е’ҢиҝҗиҗҘйғЁй—ЁжҸҗдҫӣжңәжһ„иҪҰйҳҹз®ЎзҗҶжңҚеҠЎпјҢжӣҙй«ҳж•ҲжҸҗеҚҮиҪҰйҳҹиҝҗиЎҢж•ҲзҺҮгҖӮжҲ–иҖ…з»ҷеӣӯеҢәе’ҢеӨ§еһӢйӣҶеӣўжҸҗдҫӣеҢәеҹҹеҶ…иҝҗиҗҘйҖҡеӢӨиҪҰиҫҶгҖӮ

гҖҖгҖҖеӣӣжҳҜзү№и®ёеҠ зӣҹз»ҸиҗҘжҺҲжқғпјҢејҖж”ҫеҜ№дјҒдёҡжҲ–зӨҫдјҡиҪҰиҫҶеҠ е…Ҙе№іеҸ°иҝҗиҗҘзҡ„еҗҲдҪңпјҢеңЁеҠ зӣҹзҡ„е“ҒзүҢгҖҒжҠҖжңҜгҖҒиҝҗиҗҘеҚҸеҗҢзӯүж–№йқўз»ҷдәҲзү№и®ёеҠ зӣҹгҖӮ

гҖҖгҖҖдә”жҳҜеҮәиЎҢе’ЁиҜўжңҚеҠЎпјҢдёәе’ЁиҜўжңәжһ„гҖҒдё»жңәеҺӮзӯүжҸҗдҫӣжқҘиҮӘдәҺе…ұдә«еҮәиЎҢзҡ„еӨ§ж•°жҚ®еҲҶжһҗжҠҘе‘ҠжҲ–дё“йўҳе’ЁиҜўйЎ№зӣ®еҗҲдҪңгҖӮеҪ“然пјҢеүҚжҸҗжҳҜзЎ®дҝқз”ЁжҲ·дёӘдәәйҡҗз§Ғе’Ңж•°жҚ®е®үе…ЁдёәеүҚжҸҗгҖӮ

гҖҖгҖҖе…ӯжҳҜжҠҖжңҜе№іеҸ°еә”з”Ёе•ҶдёҡеҢ–пјҢеҪ“иҮӘиә«еүҚеҗҺз«ҜITжҠҖжңҜе№іеҸ°жҲҗзҶҹеҗҺпјҢжЁЎеқ—еҢ–дёҖдәӣеә”з”ЁеҠҹиғҪз»“еҗҲ硬件й…ҚзҪ®пјҢйҖҡиҝҮе”®еүҚе’ЁиҜўгҖҒе•ҶдёҡеҢ–жЁЎеқ—е’Ң硬件й”Җе”®гҖҒе®һж–Ҫе’Ңз»ҙжҠӨжңҚеҠЎгҖӮ

гҖҖгҖҖдёғжҳҜжҖ»еҲҶејҸе№ҝе‘ҠдёҡеҠЎпјҢеҰӮAppз«ҜзәҝдёҠиө„жәҗпјҢжҖ»йғЁж•ҙдҪ“й”Җе”®ејҖжңәеұҸе’ҢеҹәдәҺеўһеҖјзҡ„е“ҒзүҢеҗҲдҪңжҺЁйҖҒпјҢе°ҶиҪҰиҫҶиҪҰиә«гҖҒиҪҰеҶ…зү№е®ҡеҢәеҹҹжҺҲжқғз»ҷдёҖзәҝжңәжһ„еҪ“ең°й”Җе”®гҖӮ

гҖҖгҖҖе…«жҳҜдјҡе‘ҳдҝұд№җйғЁе®ҡеҲ¶еҢ–дә§е“ҒпјҢдёҚж–ӯжү©еӨ§зҺ°жңүдјҡе‘ҳжҙ»и·ғеәҰпјҢйҖҡиҝҮзәҝдёҠгҖҒзәҝдёӢзҡ„дјҡе‘ҳдҝұд№җйғЁжҙ»еҠЁжқҘеўһејәеҮқиҒҡеҠӣгҖӮеҗҢж—¶пјҢй’ҲеҜ№йғЁеҲҶй«ҳз«Ҝдјҡе‘ҳжү“йҖ жҜҸжңҲдёҚеҗҢе“ҒзүҢгҖҒдёҚеҗҢиҪҰеһӢзҡ„жңҲз§ҹеҘ—йӨҗи®ЎеҲ’гҖӮ

гҖҖгҖҖ3.еўһејәе№іеҸ°еҢ–жҲҳз•ҘиҒҡз„ҰпјҢе…Ёж–№дҪҚжҸҗеҚҮз»ҸиҗҘиғҪеҠӣ

гҖҖгҖҖе…¶дёҖпјҢй«ҳж•ҲеҚҸеҗҢз»ҸиҗҘз»„з»ҮдҪ“зі»жһ„е»әиғҪеҠӣгҖӮеӣҙз»•вҖңд»Ҙз”ЁжҲ·дёәдёӯеҝғвҖқзҡ„е№іеҸ°еҢ–з»ҸиҗҘжЁЎејҸпјҢи·ҹзқҖдёҖдёӘжҢҮжҢҘжЈ’е…ЁйқўиҒҡз„ҰжҲҳз•ҘпјҢж•ҙдёӘз»ҸиҗҘиғҪеҠӣе…Ёж–№дҪҚжҸҗеҚҮеҗҺжүҚиғҪдҝқйҡңжҲҳз•ҘиҗҪең°гҖӮжһ„е»әж–°еһӢз»„з»ҮдҪ“зі»жҳҜе…ій”®пјҢиҰҒжү“з ҙдј з»ҹдјҒдёҡз»„з»ҮйғЁй—Ёдј—еӨҡгҖҒеҗ„иҮӘдёәж”ҝгҖҒзјәд№ҸеҚҸеҗҢз”ҡиҮізӣёдә’зүөз»Ҡзҡ„еЈҒеһ’гҖӮиҰҒжһ„е»әиө·й«ҳж•Ҳзҡ„е№іеҸ°еҢ–з»ҸиҗҘз»„з»ҮдҪ“зі»пјҢеҝ…йЎ»ж №жҚ®дјҒдёҡжҲҳз•Ҙе’ҢдёҡеҠЎзү№зӮ№пјҢд»ҘдёҡеҠЎдёәдё»еҜјпјҢй…ҚеҘ—е»әи®ҫе…¶д»–иҫ…еҠ©иҒҢиғҪпјҢй…ҚзҪ®дәәе‘ҳе’Ңиө„жәҗгҖӮеҗҢж—¶иҰҒзІҫз®Җдәәе‘ҳпјҢй«ҳж•ҲеҚҸеҗҢгҖӮжҜҸдёӘеІ—дҪҚиҒҢиҙЈиғҪеӨҹ360еәҰеҢ–дә’еҠЁпјҢжҳҺжҷ°еҗ„еҚҸеҗҢжҲҗе‘ҳд№Ӣй—ҙзҡ„иҒҢиҙЈпјҢйҡҸд№Ӣй…ҚеҘ—зҡ„иҖғж ёжңәеҲ¶д№ҹиҰҒ360еәҰпјҢиҝҷж ·иғҪжӣҙеҘҪең°еҸ‘жҢҘеҚ•е…өдҪңжҲҳе’ҢеӣўйҳҹеҚҸеҗҢзҡ„иғҪеҠЁжҖ§е’ҢдёҖиҮҙжҖ§гҖӮ

гҖҖгҖҖе…¶дәҢпјҢе®ўжҲ·еҢ–зҡ„дә§е“Ғе’ҢејәжҠҖжңҜе№іеҸ°иҝҗиЎҢиғҪеҠӣгҖӮдә§е“Ғе’ҢжңҚеҠЎе§Ӣз»ҲиҰҒйқўеҗ‘з”ЁжҲ·пјҢеҘҪзҡ„дә§е“Ғе’ҢжңҚеҠЎжқҘиҮӘз”ЁжҲ·зҡ„йңҖжұӮгҖӮи®ҫи®Ўе’ҢејҖеҸ‘дәәе‘ҳиҰҒеҸ‘жҢҘиғҪеҠЁжҖ§пјҢдё»еҠЁдәҶи§Јз”ЁжҲ·йңҖжұӮпјҢе’ҢдёҡеҠЎйғЁй—Ёж·ұеәҰжІҹйҖҡпјҢдҪ“йӘҢеҸ‘зүҲеүҚдә§е“ҒпјҢйҖҡиҝҮзӣ®ж Үз”ЁжҲ·иҜ•з”ЁжӣҙеҘҪең°еҠ д»ҘжЈҖйӘҢгҖӮдёҚд»…еңЁз”ЁжҲ·дёӯиҰҒејҖеҸ‘дёҖжү№вҖңйҰ–еёӯдҪ“йӘҢе®ҳвҖқпјҢжӣҙйҮҚиҰҒзҡ„жҳҜжҜҸдёӘдә§е“Ғи®ҫи®Ўдәәе‘ҳгҖҒејҖеҸ‘дәәе‘ҳиҰҒжҲҗдёә第дёҖжү№дҪ“йӘҢиҖ…пјҢиҖҢдёҚжҳҜжҠҠвҖңеўһејәз”ЁжҲ·дҪ“йӘҢвҖқдҪңдёәеҸЈеҸ·пјҢиҮӘиә«йғҪжІЎжңүдёӢжІүе’Ңж·ұеәҰдҪ“йӘҢгҖӮжҜҸдёҖж¬ҫдә§е“ҒжҲ–жңҚеҠЎйғҪиҰҒиҙҙиҝ‘еёӮеңәпјҢеҝ«йҖҹи®ҫи®ЎпјҢдёҚж–ӯиҝӯд»ЈгҖӮеҸӘжңүеҘҪдә§е“Ғе’ҢеҘҪжңҚеҠЎпјҢжүҚиғҪеңЁз»ҸиҗҘдёӯдёҚж–ӯеёҰжқҘз”ЁжҲ·й«ҳеўһй•ҝе’ҢиЈӮеҸҳпјҢжң¬иә«д№ҹиҮӘеёҰиҗҘй”ҖеұһжҖ§зҡ„вҖңе…үзҺҜвҖқгҖӮеҗҢж—¶ејәеӨ§зҡ„жҠҖжңҜе№іеҸ°иҝҗиЎҢе’ҢдёҚж–ӯеҚҮзә§пјҢд№ҹжҳҜз”ЁжҲ·дҪ“йӘҢзҡ„йҮҚиҰҒдҝқйҡңгҖӮ

гҖҖгҖҖе…¶дёүпјҢзӣ®ж ҮеҜјеҗ‘зҡ„иҗҘй”Җзӯ–з•Ҙе’Ңжү§иЎҢиҗҪең°иғҪеҠӣгҖӮеҪ“еүҚпјҢжҳҜдә’иҒ”зҪ‘еӘ’д»Ӣй«ҳеәҰжё—йҖҸе’ҢдҝЎжҒҜзҲҶзӮёж—¶д»ЈпјҢе…үйқ зғ§й’ұжҲ–иҖ…зӣІзӣ®жҠ•ж”ҫе№ҝе‘ҠеҫҲйҡҫ收еҲ°е®һж•ҲгҖӮдј з»ҹзҡ„зәҝдёӢжҙ»еҠЁе’Ңдј ж’ӯеҹәжң¬ж·№жІЎеңЁдәә们и§ҰзӮ№д»ҘеӨ–гҖӮе…ұдә«жұҪиҪҰзҡ„иҗҘй”ҖйңҖиҰҒзӣ®ж Үжё…жҷ°еҢ–пјҢжүҫеҲ°зӣ®ж Үз”ЁжҲ·зҫӨпјҢзІҫеҮҶеҲҶжһҗе…¶е…іжіЁеҶ…е®№пјҢз»“еҗҲиҮӘиә«дә§е“Ғе’ҢжңҚеҠЎзү№иүІиҝӣиЎҢпјӣд»Ҙзӣ®ж ҮдёәеҜјеҗ‘пјҢеҒҡеҘҪиҗҘй”Җзӯ–з•ҘгҖҒи®ЎеҲ’зҡ„жү§иЎҢи·ҹиёӘдёҺжҖ»з»“пјӣе°Ҷжңүйҷҗзҡ„йў„з®—иҠұеңЁеҲҖеҲғдёҠпјҢе…іжіЁжҠ•е…Ҙдә§еҮәжҜ”ROIпјҢж— жі•йҮҸеҢ–иҗҘй”ҖиЎҢдёәзҡ„з»“жһңжң¬иә«е°ұжҳҜеӨұиҙҘзҡ„пјӣеҗҺеҸ°з»ҹи®Ўзҡ„з”ЁжҲ·иЎҢдёәж•°жҚ®йңҖиҰҒе®ҡжңҹжңүж•Ҳжё…жҙ—е’ҢзӯӣйҖүпјҢд»ҺдёӯеҸ‘зҺ°з”ЁжҲ·йңҖжұӮеҗҺеҸҚйҰҲз»ҷдә§е“Ғе’ҢжҠҖжңҜйғЁй—ЁпјҢд»Ҙдҫҝи®ҫи®Ўж–°зҡ„жңҚеҠЎдә§е“ҒгҖӮжҖ»йғЁе’ҢдёҖзәҝжңәжһ„зҡ„иҗҘй”ҖеҲҶе·Ҙд№ҹиҰҒжё…жҷ°пјҢжҖ»йғЁе…іжіЁжҲҳз•ҘпјҢеҲ¶е®ҡе№ҙеәҰиҗҘй”Җи®ЎеҲ’гҖҒиҗҘй”Җж”ҝзӯ–е’ҢжҸҗдҫӣиҗҘй”Җе·Ҙе…·пјҢеңЁе“ҒзүҢе»әи®ҫе’Ңе…¬е…ігҖҒдј ж’ӯеұӮйқўйҮҚзӮ№жҺЁиҝӣпјӣдёҖзәҝжңәжһ„дё“жіЁдјҡе‘ҳеҸ‘еұ•е’Ңз»ҙжҠӨпјҢеҗҢж—¶ж №жҚ®еҢәеҹҹзү№зӮ№е’ҢиғҪеҠӣејҖеұ•зәҝдёӢжҺЁе№ҝгҖҒдјҡе‘ҳдҝұд№җйғЁжҙ»еҠЁзӯүгҖӮ

гҖҖгҖҖе…¶еӣӣпјҢжё—йҖҸдёҡеҠЎзҡ„жҠ•иһҚиө„е’Ңиө„йҮ‘жөҒеҲӣж–°иғҪеҠӣгҖӮеҜ№е…ұдә«жұҪиҪҰе№іеҸ°иҖҢиЁҖпјҢзӣ®еүҚиҝҳеӨ„дәҺйҮҚиө„дә§гҖҒйҮҚиҗҘй”ҖгҖҒйҮҚиҝҗиҗҘгҖҒйҮҚжҠҖжңҜгҖҒйҮҚиө„йҮ‘зҡ„вҖңдә”йҮҚдёҖдҪ“вҖқйҳ¶ж®өпјҢиҷҪ然еңЁйҖҗжӯҘеҒҡвҖңиҪ»вҖқпјҢдҪҶйңҖиҰҒиҝҮзЁӢпјҢиө„йҮ‘жөҒйқһеёёйҮҚиҰҒгҖӮжүҖд»ҘжҠ•иһҚиө„жҙ»еҠЁд»Һе…¬еҸёжҲҗз«ӢеҲқжңҹејҖе§Ӣе°ұеңЁиҝӣиЎҢпјҢжҠ•иһҚиө„йңҖиҰҒеҜ№еӨ–йғЁвҖңи®Іж•…дәӢвҖқпјҢеҘҪзҡ„ж•…дәӢгҖҒжү“еҠЁдәәзҡ„ж•…дәӢйңҖиҰҒзңҹе®һеҸҲжңүж„ҹжҹ“еҠӣпјҢиҝҷе°ұеҝ…йЎ»еҜ№дёҡеҠЎйқһеёёдәҶи§ЈпјҢе…ідәҺдёҡеҠЎиғҢжҷҜгҖҒзҺ°зҠ¶гҖҒзү№зӮ№гҖҒд»·еҖјзӯүйғҪдәҶеҰӮжҢҮжҺҢпјҢ并且еҜ№е…¬еҸёдёҚеҗҢйҳ¶ж®өзҡ„иө„йҮ‘йңҖжұӮд№ҹдёҖжё…дәҢжҘҡпјҢиғҪеӨҹеңЁжҜҸдёӘе…ій”®иҠӮзӮ№её®еҠ©е…¬еҸёз»ҸиҗҘе’ҢдёҡеҠЎеҸ‘еұ•гҖӮеҸҰеӨ–пјҢе…¬еҸёиҮӘиә«еҜ№иө„йҮ‘з®ЎзҗҶе’ҢдҪҝз”Ёд№ҹйңҖиҰҒж №жҚ®дёҡеҠЎе®һйҷ…жғ…еҶөпјҢеңЁз¬ҰеҗҲж”ҝзӯ–法规еүҚжҸҗдёӢиҝӣиЎҢеҲӣж–°гҖӮ

гҖҖгҖҖе…¶дә”пјҢе…Ёж–№дҪҚзҡ„жҲҗжң¬е’ҢйЈҺйҷ©з®ЎжҺ§з©ҝйҖҸиғҪеҠӣгҖӮжҲҗжң¬е’ҢйЈҺйҷ©е§Ӣз»ҲиҙҜз©ҝеңЁе…ұдә«жұҪиҪҰжҜҸдёӘдёҡеҠЎзҺҜиҠӮпјҢиҝҷе°ұйңҖиҰҒжңүдёҖе®ҡз©ҝйҖҸиғҪеҠӣиҝӣиЎҢз®ЎзҗҶгҖӮиҰҒз”Ёе№іеҸ°еҢ–з»ҸиҗҘжЁЎејҸдјҳеҢ–жҲҗжң¬з»“жһ„пјҢйҮҮеҸ–е№іеҸ°дёӯеҝғйҮҮиҙӯжЎҶжһ¶дёӢзҡ„жҲҗжң¬жңҖдјҳеҲ¶пјҢеңЁж¶үеҸҠе…Ёе№іеҸ°зҡ„йҮҚзӮ№иө„дә§гҖҒе…ій”®жңҚеҠЎйҮҮз”Ёе№іеҸ°з»ҹдёҖйҮҮиҙӯпјҢе…·жңүиҫғејәи®®д»·иғҪеҠӣпјӣеҰӮжһңдёҖзәҝжңәжһ„еңЁжҹҗдәӣдёӯиө„дә§е’ҢжңҚеҠЎж–№йқўжңүжӣҙдјҳжғ зҡ„д»·ж јпјҢдё”е“ҒиҙЁгҖҒжңҚеҠЎиғҪеҫ—еҲ°дҝқйҡңпјҢйҖүжӢ©жҲҗжң¬жңҖдјҳеҲ¶пјӣдёҖиҲ¬жҖ§йҮҮиҙӯз”іиҜ·пјҢеҸӘиҰҒеңЁе№іеҸ°еҲ¶е®ҡзҡ„д»·ж јиҢғеӣҙеҶ…пјҢз”ұдёҖзәҝжңәжһ„иҮӘиЎҢжү§иЎҢгҖӮи®ҫи®Ўж №жҚ®дјҒдёҡжғ…еҶөзҡ„йҮҮиҙӯжңәеҲ¶пјҢж №жҚ®еёӮеңәи°ғиҠӮпјҢз ҚжҺүдёҚеҗҲзҗҶзҡ„жҲҗжң¬е’ҢйҡҗеҪўжҲҗжң¬гҖӮе»әз«ӢйЈҺйҷ©еҶ…жҺ§дҪ“зі»е’ҢеҲ¶еәҰпјҢжҳҺзЎ®еҘ–жғ©жҺӘж–ҪпјҢе…іжіЁжҜҸдёӘдёҡеҠЎзҺҜиҠӮйЈҺйҷ©зӮ№пјҢеҗҢж—¶д»ҺдёҡеҠЎеәҸеҲ—жқЎзәҝ规е®ҡжҜҸдёӘеІ—дҪҚйЈҺжҺ§зӮ№гҖӮеҗҢж—¶пјҢд»Һе№іеҸ°дёҡеҠЎзәҝиҙҹиҙЈдәәгҖҒе№іеҸ°иҒҢиғҪеҚ•е…ғгҖҒдёҖзәҝжңәжһ„гҖҒдёҖзәҝйғЁй—ЁеҮәеҸ‘пјҢжҜҸдёӘдёҡеҠЎеҚ•е…ғдё»з®Ўе°ұжҳҜеҶ…жҺ§иҙЈд»»дәәгҖӮ

гҖҖгҖҖз»јдёҠжүҖиҝҷпјҢжңҖз»Ҳжһ„е»әд»ҘвҖңз”ЁжҲ·дёәдёӯеҝғвҖқзҡ„е№іеҸ°еҢ–з»ҸиҗҘжЁЎејҸпјҢд»Ҙж ёеҝғдёҡеҠЎдёәдё»пјҢеҗҢж—¶жҺЁиҝӣеӣҙз»•ж ёеҝғдёҡеҠЎзҡ„з”ҹжҖҒй“ҫеӨҡе…ғеҢ–жңҚеҠЎпјӣеҠ ејәе№іеҸ°еҢ–з®ЎзҗҶиғҪеҠӣе»әз«ӢпјҢиҒҡз„ҰжҲҳз•Ҙе’Ңз»ҸиҗҘиғҪеҠӣзҡ„е…Ёж–№дҪҚжҸҗеҚҮгҖӮ

гҖҖгҖҖд»Ҙз”ЁжҲ·дёәдёӯеҝғзҡ„е№іеҸ°еҢ–з»ҸиҗҘжЁЎејҸ

гҖҖгҖҖеӣӣгҖҒе…ұдә«жұҪиҪҰжӯЈиҝҺжқҘж–°жңәйҒҮ

гҖҖгҖҖе…ұдә«жұҪиҪҰе…·жңүзӢ¬зү№зҡ„иЎҢдёҡеұһжҖ§пјҢе®ғдёҚд»…жҳҜжұҪиҪҰвҖңж–°еӣӣеҢ–вҖқи¶ӢеҠҝзҡ„д»ЈиЎЁпјҢиҖҢдё”дё»жөҒзҡ„жұҪиҪҰеҺӮе•ҶйғҪеңЁеҫҖеҮәиЎҢжңҚеҠЎе•Ҷж–№еҗ‘иҪ¬еһӢгҖӮйәҰиӮҜй”ЎгҖҠ2030жұҪиҪҰйқ©е‘Ҫзҡ„е…«еӨ§и¶ӢеҠҝгҖӢжҠҘе‘Ҡдёӯйў„жөӢпјҢеҸ—е…ұдә«еҮәиЎҢгҖҒдә’иҒ”жңҚеҠЎе’ҢжҖ§иғҪеҚҮзә§зҡ„жҺЁеҠЁпјҢжұҪиҪҰиЎҢдёҡзҡ„收е…Ҙе°Ҷеӣ ж–°зҡ„е•ҶдёҡжЁЎејҸжҸҗй«ҳ30%пјҢеҚіеўһеҠ 1.5дёҮдәҝзҫҺе…ғгҖӮ

гҖҖгҖҖе…ұдә«жұҪиҪҰзҡ„еҸ‘еұ•з©әй—ҙйқһеёёе№ҝйҳ”пјҢдҪңдёәиҝҗиҗҘе№іеҸ°дёҚеә”жӯўжӯҘдәҺеҜ№зӣҲеҲ©жЁЎејҸзҡ„жҺўзҙўпјҢиҖҢеә”жҠҠжұҪиҪҰдҪңдёәе…ҘеҸЈпјҢзҙ§еҜҶйӣҶеҗҲе…ҙиө·зҡ„5Gйқ©е‘ҪжҢ–жҺҳеҲ°жӣҙеӨҡжңүд»·еҖјзҡ„дҝЎжҒҜе’Ңж•°жҚ®гҖӮжұҪиҪҰзҡ„дҪҝз”ЁеңәжҷҜеҚҒеҲҶдё°еҜҢпјҢе®ғдёҺдәә们зҡ„з”ҹжҙ»жҒҜжҒҜзӣёе…ігҖӮйҖҡиҝҮжұҪиҪҰеӨ§ж•°жҚ®еҸҜд»ҘдәҶи§Јз”ЁжҲ·зҡ„ж¶Ҳиҙ№д№ жғҜгҖҒеЁұд№җд№ жғҜгҖҒй©ҫй©¶д№ жғҜгҖҒе®үе…Ёд№ жғҜзӯүи¶ӢеҠҝпјҲеҝ…йЎ»е»әз«ӢеңЁз”ЁжҲ·дёӘдәәйҡҗз§Ғж•°жҚ®е®үе…ЁеүҚжҸҗдёӢпјүгҖӮе°Ҫз®Ўж•°жҚ®д»·еҖјеҸҜиғҪеёҰжқҘзҡ„жҲҗжһңе’Ңж•ҲзӣҠиҝҳжІЎжңүе®Ңе…ЁдҪ“зҺ°пјҢдҪҶжҳҜе…ұдә«жұҪиҪҰзҡ„зӣҲеҲ©дёҖе®ҡдјҡз»ҸеҺҶз”ұз§ҹиөҒжЁЎејҸеҲ°д»ҘдҝЎжҒҜжҠҖжңҜдёәиҪҪдҪ“зҡ„е•ҶдёҡжЁЎејҸзҡ„иҪ¬еҢ–гҖӮзӣ®еүҚпјҢе…ұдә«жұҪиҪҰжӯЈиҝҺжқҘд»ҘдёӢе…ӯеӨ§ж–°жңәйҒҮгҖӮ

гҖҖгҖҖдёҖжҳҜC to BйҖ иҪҰзҡ„еүҚз«ҜиҪҪдҪ“гҖӮз”ЁжҲ·еҜ№иҪҰеһӢйңҖжұӮеҸҚйҰҲпјҢеҢ…жӢ¬е…ҙи¶ЈгҖҒж¶Ҳиҙ№гҖҒеЁұд№җгҖҒе®үе…ЁгҖҒй©ҫ驶зӯүд№ жғҜеҒҸеҘҪзӯүеҗ„зұ»ж•°жҚ®иғҪеӨҹи®©дё»жңәеҺӮC2BйҖ иҪҰи®ҫи®ЎеүҚ移пјҢж №жҚ®й”Ғе®ҡзҡ„зӣ®ж Үз”ЁжҲ·зҫӨдҪ“йңҖжұӮпјҢйҮҸиә«е®ҡеҲ¶жңӘжқҘзҡ„иҪҰеһӢгҖӮжҜ”иө·д»ҘеҫҖз»“еҗҲеёӮеңәи°ғз ”е’ҢиЎҢдёҡжҠҘе‘ҠпјҢдё»жңәеҺӮе·ҘзЁӢеёҲ们йҖ иҪҰеҸҜжӣҙиҙҙиҝ‘ж¶Ҳиҙ№зҫӨдҪ“гҖӮж— и®әи®ҫи®ЎгҖҒеӨ–и§ӮгҖҒеҶ…йҘ°гҖҒиҪҜ硬件й…ҚзҪ®гҖҒе®ҡд»·зӯүйғҪиғҪеҮҶзЎ®жҺҢжҸЎпјҢзңҹжӯЈж„Ҹд№үдёҠи®ҫи®ЎвҖңз”ЁжҲ·иҮӘе·ұзҡ„иҪҰвҖқгҖӮ

гҖҖгҖҖдәҢжҳҜдҪ“йӘҢејҸжұҪиҪҰж–°ж¶Ҳиҙ№е’ҢжңҚеҠЎгҖӮеңЁж¶Ҳиҙ№иҖ…иҙӯд№°жұҪиҪҰеүҚпјҢйғЁеҲҶиҪҰеһӢеҸҜд»Ҙе…Ҳд»Һе…ұдә«жұҪиҪҰе№іеҸ°йў„зәҰдҪ“йӘҢпјҢж №жҚ®зәҝдёӢдҪ“йӘҢе’Ңе…¶д»–з”ЁжҲ·иҜ„д»·пјҢд»ҺиҖҢеҸҜд»ҘжүҫеҲ°иҮӘе·ұе–ңж¬ўзҡ„иҪҰеһӢпјҢ并жҢүиҮӘиә«еҒҸеҘҪеңЁзҪ‘дёҠйҖүжӢ©й…ҚзҪ®гҖҒзәҝдёҠзҪ‘иҙӯйў„и®ўдёӢеҚ•пјӣеҪ“иҪҰиҫҶйңҖиҰҒз»ҙдҝ®дҝқе…»ж—¶пјҢе…ұдә«жұҪиҪҰе№іеҸ°иҮӘжңүзҡ„жҢҮе®ҡз»ҙдҝ®дҝқе…»зӮ№еҸҜжҸҗдҫӣзӣёеә”жңҚеҠЎпјӣеҪ“иҪҰиҫҶй•ҝж—¶й—ҙй—ІзҪ®ж—¶пјҢеҸҜз”ұе…ұдә«жұҪиҪҰе№іеҸ°д»ЈиҝҗиҗҘпјҢеҲҶдә«з»ҷд»–дәәдҪҝ用并且еҫ—еҲ°з§ҹиөҒ收е…ҘпјӣеҪ“ж—§иҪҰйңҖиҰҒеҮәе”®ж—¶пјҢе…ұдә«жұҪиҪҰе№іеҸ°еҸҜд»Ҙеӣһ收пјҢеҶҚиҪ¬е”®жҲ–е№іеҸ°иҝҗиҗҘгҖӮзӣёдҝЎиҝҷж ·зҡ„еңәжҷҜдјҡеҫҲеҝ«еҲ°жқҘгҖӮ

гҖҖгҖҖдёүжҳҜжҷәж…§е……з”өе’Ңж–°иғҪжәҗиЎҘз»ҷгҖӮйҡҸзқҖж–°иғҪжәҗжұҪиҪҰзҡ„жҲҗзҶҹеәҰгҖҒжҷ®еҸҠеәҰе’ҢеҚ жңүзҺҮи¶ҠжқҘи¶Ҡй«ҳпјҢе…ұдә«жұҪиҪҰдёӯзҡ„еӨ§йғЁеҲҶиҪҰеһӢд№ҹжҳҜж–°иғҪжәҗжұҪиҪҰпјҢд»ҠеҗҺеҜ№жҷәж…§е……з”өе’Ңжё…жҙҒиғҪжәҗзҡ„иЎҘз»ҷйңҖжұӮд№ҹдјҡеӨ§е№…еәҰжҸҗеҚҮгҖӮеңЁе…іжіЁеҰӮдҪ•и®©е……з”өеҸҳеҫ—жӣҙдҫҝжҚ·пјҢжӣҙй«ҳж•ҲгҖҒжӣҙжё…жҙҒзҡ„еҗҢж—¶пјҢд№ҹеә”з§ҜжһҒдё»еҠЁжҺўзҙўиҮӘеҠЁе……з”өжҠҖжңҜгҖҒеӨӘйҳіиғҪеӮЁиғҪе……з”өгҖҒиҪҰиҫҶеҲ¶еҠЁиғҪжәҗеӣһ收жҠҖжңҜгҖҒж–°еһӢзҡ„жё…жҙҒиғҪжәҗиЎҘз»ҷж–№жЎҲзӯүгҖӮжҲ–и®ёжңүдёҖеӨ©пјҢжҜҸдёҖиҫҶе…ұдә«жұҪиҪҰжң¬иә«е°ұжҳҜж–°иғҪжәҗзҡ„з”ҹдә§е’ҢжҸҗдҫӣиҖ…пјҢй«ҳеі°ж—¶еҲ»иғҪеҸҚе“әз”өзҪ‘гҖӮ

гҖҖгҖҖеӣӣжҳҜдҪҺзўіеҮәиЎҢзҡ„ж¶Ҳиҙ№йЈҺжҪ®гҖӮйҷҚдҪҺзўіжҺ’ж”ҫе’ҢдҝқжҠӨзҺҜеўғзҡ„зҗҶеҝөжңӘжқҘе°Ҷж·ұе…ҘдәәеҝғпјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰдёҚж–ӯеҸ‘еұ•еҚҮзә§пјҢдҪҝз”ЁдҫҝжҚ·жҖ§еўһејәпјҢеҶҚеҠ дёҠиғҪжәҗдҪҺж¶ҲиҖ—е’ҢжҲҗжң¬дјҳеҠҝпјҢе…ұдә«жұҪиҪҰе°ҶйҖҗжӯҘеҸ–д»ЈеҮәз§ҹиҪҰзӯүеёҰй©ҫ驶е‘ҳзҡ„жңҚеҠЎгҖӮ

гҖҖгҖҖдә”жҳҜ5Gж—¶д»ЈеёҰжқҘзҡ„жғіиұЎз©әй—ҙгҖӮ5Gж—¶д»Јзҡ„еҲ°жқҘиғҪе°Ҷз”ЁжҲ·е’ҢжұҪиҪҰиҒ”зі»еҫ—жӣҙдёәзҙ§еҜҶпјҢжұҪиҪҰе°ҶдҪңдёәдёҺдәә们з”ҹжҙ»еҜҶеҲҮзӣёиҝһзҡ„еӘ’д»ӢиҪҪдҪ“пјҢе…¶дё°еҜҢзҡ„дҪҝз”ЁеңәжҷҜпјҢиғҪжҢ–жҺҳеҲ°жӣҙеӨҡжңүд»·еҖјзҡ„дҝЎжҒҜе’Ңж•°жҚ®гҖӮеҠ дёҠж— дәәй©ҫ驶жҠҖжңҜе’ҢйҖҡи®ҜжҠҖжңҜгҖҒдҝЎжҒҜжҠҖжңҜгҖҒеӨ§ж•°жҚ®зҡ„зҙ§еҜҶз»“еҗҲеҸҠж·ұеәҰеә”з”ЁпјҢе…ұдә«жұҪиҪҰжңүжңӣжҲҗдёәдәә们移еҠЁжҷәиғҪзҡ„е®ўеҺ…гҖҒд№ҰжҲҝгҖҒдј‘жҒҜе®ӨгҖҒжёёжҲҸжҲҝгҖҒе·ҘдҪңе®ӨгҖҒдјҡи®®е®ӨгҖҒз”өеҪұйҷўгҖҒйӨҗеҺ…гҖҒдёҙж—¶д»“еә“вҖҰвҖҰдёҖеҲҮзҡҶжңүеҸҜиғҪгҖӮ

гҖҖгҖҖе…ӯжҳҜдёҺж— дәәй©ҫ驶зҙ§еҜҶеҗҢиЎҢгҖӮж— дәәй©ҫ驶жӯЈеңЁеҝ«йҖҹеҸ‘еұ•пјҢ笔иҖ…е’ҢиӢұеӣҪеёқеӣҪзҗҶе·ҘеӨ§еӯҰдәӨйҖҡйўҶеҹҹ专家дәӨжөҒпјҢи®ӨдёәжңӘжқҘ10~20е№ҙйҖҗжӯҘжҲҗдёәеҸҜиғҪгҖӮе…ұдә«жұҪиҪҰзҡ„еҸ‘еұ•дёҺж— дәәй©ҫ驶жңүзқҖеӨ©з„¶зҡ„еҜҶеҲҮиҒ”зі»гҖӮжҲ–и®ёжңүйӮЈд№ҲдёҖеӨ©пјҢеҸӘйңҖйҖҡиҝҮAppйў„и®ўпјҢдёҖиҫҶж— дәәй©ҫ驶жұҪиҪҰе°ұеҒңеңЁдәә们йқўеүҚпјҢдёҠиҪҰиҜҙеҮәзӣ®зҡ„ең°пјҢе°ұиғҪдҫҝжҚ·гҖҒеҝ«йҖҹгҖҒе®үе…Ёең°иҮӘеҠЁжҠөиҫҫпјҢеҠ дёҠиҪҰеҶ…зҡ„жҷәиғҪзі»з»ҹпјҢи®©дәә们еңЁиҪҰеҶ…еҸҜд»Ҙдј‘жҒҜгҖҒеЁұд№җгҖҒйҖҡи®ҜгҖҒеҠһе…¬гҖҒиҙӯзү©зӯүгҖӮйӮЈж—¶еҖҷпјҢе…ұдә«жұҪиҪҰе°ҶзңҹжӯЈеӨ§иЎҢе…¶йҒ“пјҢиҰҶзӣ–жңҖе№ҝжіӣзҡ„з”ЁжҲ·зҫӨдҪ“гҖӮ

гҖҖгҖҖжұҪиҪҰе…ұдә«жңҚеҠЎжҳҜеҲҡйңҖеҮәиЎҢйўҶеҹҹзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹжҳҜд»ҠеҗҺзҡ„еӨ§и¶ӢеҠҝгҖӮйҡҸзқҖж— дәәй©ҫ驶жҠҖжңҜдјҙйҡҸ5Gж—¶д»Јзҡ„еҲ°жқҘжӯЈеңЁеҠ еҝ«жҲҗзҶҹпјҢеҠ дёҠжұҪиҪҰжҷәиғҪзҪ‘иҒ”еҢ–зҡ„е№ҝжіӣеә”з”ЁпјҢвҖңдёҚз”Ёд№°иҪҰпјҢжҲ‘们дёҖиө·е…ұдә«з”ЁиҪҰвҖқе°ҶжҲҗдёәеҮәиЎҢдё»жөҒгҖӮзҺ°еңЁзҡ„е…ұдә«жұҪиҪҰд»Ҙз”ЁжҲ·дёәдёӯеҝғзҡ„е№іеҸ°еҢ–з»ҸиҗҘжЁЎејҸе°Ҷз»Ҹеҫ—иө·иҖғйӘҢпјҢд№ҹеҝ…е°ҶдјҡиҝҺжқҘе…Ёж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮ

гҖҖгҖҖпјҲдҪңиҖ…еҚ•дҪҚпјҡзҺҜзҗғиҪҰдә«жұҪиҪҰз§ҹиөҒжңүйҷҗе…¬еҸёпјү

гҖҖгҖҖзј–иҫ‘пјҡжқҺеҚҝ

дёӯеӣҪ

йқ’е№ҙжҠҘ

дёӯйқ’

зңӢзӮ№

дёӯйқ’

ж Ўеӣӯ

йқ’еҲӣ

еӨҙжқЎ

дә¬е…¬зҪ‘е®үеӨҮ110105007246

дә¬е…¬зҪ‘е®үеӨҮ110105007246

е…ұйқ’еӣўдёӯеӨ®дё»еҠһ дёӯеӣҪйқ’е№ҙжҠҘдё»з®Ў дёӯеӣҪйқ’е№ҙзҪ‘зүҲжқғжүҖжңү