гҖҖгҖҖ еңЁзҫҺеӣҪгҖҒ欧жҙІзӯүең°пјҢжҲҝиҪҰж—©е·ІжҳҜдәә们休闲旅游з”ҡиҮіж—Ҙеёёз”ҹжҙ»дёӯзҡ„дёҖйғЁеҲҶгҖӮиҖҢеңЁдёӯеӣҪпјҢжҲҝиҪҰдә§дёҡе’ҢжҲҝиҪҰж—…жёёиҝҳеӨ„дәҺиө·жӯҘйҳ¶ж®өгҖӮиҮӘ2001е№ҙжҲ‘еӣҪиҮӘдё»з ”еҸ‘з”ҹдә§зҡ„第дёҖиҫҶжҲҝиҪҰдёӢзәҝпјҢз»ҸиҝҮ20е№ҙзҡ„еҸ‘еұ•еҺҶзЁӢпјҢзӣ®еүҚжҲ‘еӣҪжҲҝиҪҰдҝқжңүйҮҸе·Іи¶…иҝҮ10дёҮиҫҶгҖӮиҷҪ然еҰӮд»ҠжҲҝиҪҰеңЁеӣҪеҶ…д»ҚжҳҜе°Ҹдј—еёӮеңәпјҢдҪҶиҝ‘е№ҙжқҘеҸ‘еұ•еҠҝеӨҙиҝ…зҢӣгҖӮиҝ‘ж—ҘпјҢдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡеҸ‘еёғдәҶжҲ‘еӣҪж—…еұ…иҪҰпјҲжҲҝиҪҰпјүиЎҢдёҡ2020е№ҙеәҰй”Җе”®ж•°жҚ®пјҢд»ҺдёӯеҸҜд»ҘзңӢеҮәжҲҝиҪҰеёӮеңәзҡ„жҖ»дҪ“иө°еҠҝгҖҒдә§е“Ғз»“жһ„е’Ңдё»иҰҒеёӮеңәгҖӮ

пјҹиҮӘиЎҢејҸжҲҝиҪҰеҚ дё»еҜј

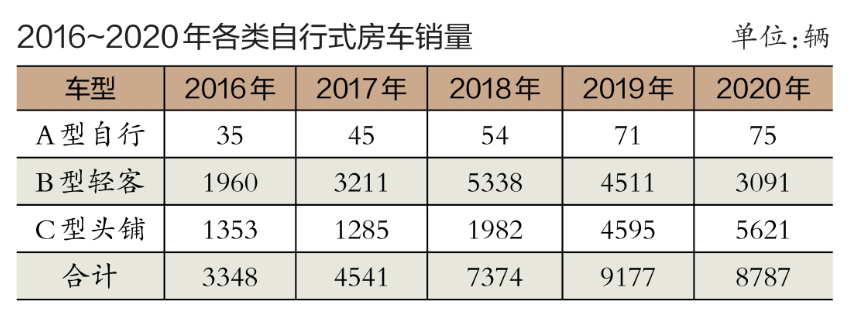

гҖҖгҖҖ ж•°жҚ®жҳҫзӨәпјҢ2020е№ҙжҲ‘еӣҪжҲҝиҪҰжҖ»й”ҖйҮҸдёә11359иҫҶгҖӮе…¶дёӯпјҢиҮӘиЎҢејҸжҲҝиҪҰ8787иҫҶпјҢеҚ 77пј…зҡ„жҜ”йҮҚпјӣжӢ–жҢӮејҸжҲҝиҪҰ2572иҫҶпјҢеҚ жҜ”23пј…гҖӮеҸҰеӨ–пјҢдәҢжүӢжҲҝиҪҰдәӨжҳ“1217иҫҶгҖӮ

гҖҖгҖҖ йңҖиҰҒжҢҮеҮәзҡ„жҳҜпјҢеңЁзҫҺеӣҪгҖҒеҠ жӢҝеӨ§гҖҒжҫіеӨ§еҲ©дәҡзӯүжҲҝиҪҰеёӮеңәиҫғдёәжҲҗзҶҹзҡ„еӣҪ家пјҢжӢ–жҢӮејҸжҲҝиҪҰеҚ жҖ»й”ҖйҮҸзҡ„90пј…е·ҰеҸіпјҢдё”иҝҷдәӣеӣҪ家зҡ„жҲҝиҪҰдҝқжңүйҮҸиҫҫеҲ°4иҫҶ/еҚғдәәгҖӮиҖҢеңЁдёӯеӣҪпјҢз”ұдәҺжӢ–жҢӮејҸжҲҝиҪҰеҸ—еҲ°зүөеј•иҪҰеһӢж”ҝзӯ–гҖҒж—…еұ…иҪҰдҪҚзӯүжқЎд»¶йҷҗеҲ¶пјҢжүҖд»ҘиҮӘиЎҢејҸжҲҝиҪҰеҚ дё»еҜјең°дҪҚпјҢжң¬ж–Үд№ҹдё»иҰҒд»ҘеҲҶжһҗиҮӘиЎҢејҸжҲҝиҪҰдёәдё»гҖӮ

гҖҖгҖҖ 2020е№ҙиҮӘиЎҢејҸжҲҝиҪҰй”ҖйҮҸеүҚй«ҳеҗҺдҪҺ

гҖҖгҖҖ д»ҺиҮӘиЎҢејҸжҲҝиҪҰиҝ‘е№ҙзҡ„й”ҖйҮҸж•°жҚ®жқҘзңӢпјҢ2017е№ҙдёә4541иҫҶпјҢ2018е№ҙдёә7374иҫҶпјҢеҗҢжҜ”еўһй•ҝ62пј…пјӣ2019е№ҙдёә9177иҫҶпјҢеҗҢжҜ”еўһй•ҝ24пј…гҖӮз…§жӯӨи¶ӢеҠҝпјҢ2020е№ҙй”ҖйҮҸжң¬жңүеҸҜиғҪз ҙдёҮиҫҶгҖӮдҪҶеҸ—еҲ°з–«жғ…еҶІеҮ»пјҢ2020е№ҙдёҠеҚҠе№ҙжҲҝиҪҰеёӮеңәдҪҺиҝ·пјҢиҮӘиЎҢејҸжҲҝиҪҰй”ҖйҮҸеҗҢжҜ”дёӢж»‘34пј…пјҢйҡҸзқҖз–«жғ…еҫ—еҲ°жҺ§еҲ¶пјҢдёӢеҚҠе№ҙеёӮеңәеӣһжҡ–пјҢе‘ҲзҺ°30пј…зҡ„й«ҳеўһй•ҝпјҢе…Ёе№ҙй”ҖйҮҸеҫ®йҷҚ4пј…гҖӮ

гҖҖгҖҖ иҷҪ然иҝ‘дёӨе№ҙжҲҝиҪҰеҸ‘еұ•еҠҝеӨҙиҫғзҢӣпјҢдҪҶдёҺеҸ‘иҫҫеӣҪ家зӣёжҜ”пјҢжҲ‘еӣҪж¶Ҳиҙ№иҖ…еҜ№жҲҝиҪҰдә§е“ҒиҝҳжҜ”иҫғйҷҢз”ҹпјҢжҲҝиҪҰйңІиҗҘж„ҸиҜҶд»ҘеҸҠжҲҝиҪҰе№ҝжіӣз”ЁйҖ”жңүеҫ…еҹ№иӮІпјҢдё”жҲҝиҪҰе”®д»·зӣёеҜ№иҫғй«ҳпјҢдёҚе°‘ж¶Ҳиҙ№иҖ…и®ӨдёәжҲҝиҪҰжҳҜй«ҳз«Ҝж¶Ҳиҙ№дәәзҫӨзҡ„еҘўдҫҲе“ҒгҖӮеҗҢж—¶пјҢзӣ®еүҚжҲ‘еӣҪжҲҝиҪҰй…ҚеҘ—еҹәзЎҖи®ҫж–ҪиҝҳдёҚеӨҹе®Ңе–„пјҢйңІиҗҘең°дҫӣдёҚеә”жұӮгҖҒз”өеҠӣзі»з»ҹеҢ®д№ҸгҖҒеҒңиҪҰйҡҫзӯүйғҪжҳҜйҳ»зўҚжҲҝиҪҰдә§дёҡеҸ‘еұ•зҡ„йҮҚиҰҒеӣ зҙ гҖӮжӯӨеӨ–пјҢеӣҪеҶ…е…ідәҺжҲҝиҪҰдёҠзүҢдёҠи·Ҝзҡ„зӣёе…іжі•еҫӢ法规е°ҡдёҚе®Ңе–„пјҢеҗ„ең°ж–№жү§жі•йғЁй—ЁйҮҮеҸ–зҡ„ж ҮеҮҶдёҚдёҖпјҢе°Өе…¶жҳҜжӢ–жҢӮејҸжҲҝиҪҰзҡ„дёҠзүҢдёҠи·Ҝй—®йўҳи®©дёҚе°‘ж¶Ҳиҙ№иҖ…ж„ҹеҲ°еӨҙз–јгҖӮ

гҖҖгҖҖ дёәдәҶжҺЁеҠЁжҲҝиҪҰдә§дёҡеҸ‘еұ•пјҢеӣҪ家еҮәеҸ°дәҶдёҚе°‘ж”ҝзӯ–гҖӮдҫӢеҰӮпјҢ2017е№ҙеӣҪеҠЎйҷўеҚ°еҸ‘зҡ„гҖҠвҖңеҚҒдёүдә”вҖқзҺ°д»Јз»јеҗҲдәӨйҖҡиҝҗиҫ“дҪ“зі»еҸ‘еұ•и§„еҲ’гҖӢжҸҗеҮәпјҢеӨ§еҠӣеҸ‘еұ•иҮӘй©ҫиҪҰгҖҒжҲҝиҪҰиҗҘең°пјҢйј“еҠұ规еҲ’е»әи®ҫдёҖжү№иҲӘз©әйЈһиЎҢиҗҘең°гҖҒжұҪиҪҰз»јеҗҲиҗҘең°гҖҒеұұең°жҲ·еӨ–иҗҘең°е’Ңеҫ’жӯҘйӘ‘иЎҢжңҚеҠЎз«ҷгҖӮжҲҝиҪҰж—…жёёжӯЈжҲҗдёәжҲ‘еӣҪж—…жёёдә§дёҡзҡ„ж–°е…ҙдёҡжҖҒпјҢ2018е№ҙж–ҮеҢ–е’Ңж—…жёёйғЁзӯү17йғЁй—ЁеҚ°еҸ‘дәҶгҖҠе…ідәҺдҝғиҝӣд№Ўжқ‘ж—…жёёеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҸҗеҮәеј•еҜјиҮӘй©ҫиҪҰжҲҝиҪҰиҗҘең°гҖҒдәӨйҖҡй©ҝз«ҷе»әи®ҫеҗ‘зү№иүІжқ‘й•ҮгҖҒйЈҺжҷҜе»ҠйҒ“зӯүйҮҚиҰҒиҠӮзӮ№е»¶дјёеёғзӮ№гҖӮ

гҖҖгҖҖ CеһӢжҲҝиҪҰжёҗжҲҗеёӮеңәдё»жөҒ

гҖҖгҖҖ еңЁж”ҝзӯ–е’ҢеёӮеңәеҸҢй©ұеҠЁдёӢпјҢдёӯеӣҪжҲҝиҪҰеёӮеңәеҸ‘еұ•иҫғеҝ«гҖӮйӮЈд№ҲпјҢеңЁе®һйҷ…з”ҹжҙ»дёӯпјҢж¶Ҳиҙ№иҖ…жӣҙж„ҝж„ҸйҖүжӢ©д»Җд№Ҳж ·зҡ„жҲҝиҪҰпјҹ

гҖҖгҖҖ дёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡжұҪиҪҰдҝұд№җйғЁеҲҶдјҡз§ҳд№Ұй•ҝеј еЈ«з«ӢжҢҮеҮәпјҢеҸ—ж”ҝзӯ–еҪұе“ҚпјҢжҲ‘еӣҪжҲҝиҪҰиҪҰеһӢд»Қе°Ҷд»ҘиҮӘиЎҢејҸдёәдё»пјҢдё»иҰҒеҢ…жӢ¬AеһӢиҮӘиЎҢгҖҒBеһӢиҪ»е®ўгҖҒCеһӢеӨҙй“әдёүз§ҚпјҢе…¶дёӯCеһӢжҲҝиҪҰжҳҜдё»жөҒиҪҰеһӢгҖӮ

гҖҖгҖҖ AеһӢжҲҝиҪҰдҝ—з§°вҖңеӨ§е·ҙжҲҝиҪҰвҖқпјҢиҪҰй•ҝ8пҪһ15зұіпјҢеәҠдҪҚдёҖиҲ¬жңү8дёӘе·ҰеҸіпјҢиҪҰеҶ…з©әй—ҙеӨ§дё”иұӘеҚҺиҲ’йҖӮгҖҒй…ҚзҪ®йҪҗе…ЁпјҢдҪҶд»·ж јжҳӮиҙөпјҢжҷ®йҒҚеңЁзҷҫдёҮе…ғд»ҘдёҠпјҢиҖҢдё”еҜ№и·ҜеҶөе’Ңй©ҫ驶жҠҖиғҪиҰҒжұӮй«ҳпјҢзҮғжІ№з»ҸжөҺжҖ§е·®гҖӮBеһӢжҲҝиҪҰдҝ—з§°вҖңMPVжҲҝиҪҰвҖқпјҢиҪҰй•ҝ4пҪһ6зұіпјҢеәҠдҪҚжңү2пҪһ3дёӘпјҢж•ҙдҪ“е°Ҹе·§зҒөжҙ»пјҢж–№дҫҝеҒңж”ҫпјҢеҸҜж—ҘеёёдҪҝз”ЁпјҢдҪҶиҪҰеҶ…з©әй—ҙиҫғе°ҸпјҢи®ҫж–ҪзӣёеҜ№з®ҖйҷӢгҖӮзӣёжҜ”д№ӢдёӢпјҢCеһӢжҲҝиҪҰйӣҶеҗҲдәҶAеһӢе’ҢBеһӢиҪҰзҡ„дјҳзӮ№пјҢиҪҰй•ҝ5пҪһ9зұіпјҢеәҠдҪҚжңү4пҪһ6дёӘпјҢе…је…·иҲ’йҖӮдёҺзҒөе·§пјҢеҠҹиғҪйҪҗе…ЁпјҢз»ҸжөҺе®һз”ЁгҖӮ

гҖҖгҖҖ й”ҖйҮҸж•°жҚ®д№ҹеҚ°иҜҒдәҶиҝҷдёҖзӮ№гҖӮеӨҡе№ҙжқҘпјҢAеһӢжҲҝиҪҰзҡ„й”ҖйҮҸдёҖзӣҙиҫғдҪҺпјӣеңЁ2019е№ҙд№ӢеүҚпјҢBеһӢжҲҝиҪҰзҡ„й”ҖйҮҸй«ҳдәҺCеһӢпјӣйҡҸзқҖж¶Ҳиҙ№еҚҮзә§пјҢCеһӢжҲҝиҪҰејҖе§ӢйҖҶиўӯпјҢ2019е№ҙй”ҖйҮҸдёҺBеһӢжҲҝиҪҰеҹәжң¬жҢҒе№іпјҢ2020е№ҙй”ҖйҮҸиҫҫеҲ°5621иҫҶпјҢе·ІжҲҗдё»жөҒгҖӮ

гҖҖгҖҖ еҸҰеӨ–пјҢз”ұдәҺй©ҫз…§зҡ„еҪұе“ҚпјҢз»қеӨ§еӨҡж•°ж¶Ҳиҙ№иҖ…йҖүжӢ©зҡ„жҳҜ6зұід»ҘдёӢзҡ„жҲҝиҪҰпјҢд»Ҙе®һзҺ°иҫғеҘҪзҡ„й©ҫ驶е®үе…ЁжҖ§е’Ңй©ҫз…§йҖҡз”ЁжҖ§гҖӮдҫӢеҰӮпјҢ2020е№ҙ6зұід»ҘдёӢиҮӘиЎҢејҸжҲҝиҪҰй”ҖйҮҸдёә8709иҫҶпјҢеҚ жҜ”й«ҳиҫҫ99пј…пјӣ2017пҪһ2019е№ҙиҝҷдёҖжҜ”дҫӢеҗҢж ·жҳҜ99пј…гҖӮ

гҖҖгҖҖ й•ҝдёүи§’ең°еҢәжҳҜжҲҝиҪҰз”ҹдә§гҖҒж¶Ҳиҙ№йҮҚең°

гҖҖгҖҖ зӣ®еүҚпјҢжҲҝиҪҰдә§дёҡеҸ‘еұ•зҡ„еҢәеҹҹзү№еҫҒиҫғжҳҺжҳҫпјҢй•ҝдёүи§’ең°еҢәжҳҜдё»иҰҒй”Җе”®еҢәеҹҹгҖӮеңЁеҗ„зңҒпјҲеёӮпјүдёӯпјҢжұҹиӢҸзңҒй”ҖйҮҸжңҖй«ҳпјҢиҫҫеҲ°1264иҫҶпјҢйҒҘйҒҘйўҶе…Ҳе…¶д»–ең°еҢәпјӣжөҷжұҹзңҒе’ҢеұұдёңзңҒзҡ„й”ҖйҮҸйғҪеңЁ600иҫҶд»ҘдёҠпјҢиҫҪе®ҒзңҒе’ҢжІіеҚ—зңҒд№ҹи¶…иҝҮдәҶ500иҫҶпјҢе№ҝдёңгҖҒеӣӣе·қгҖҒжІіеҢ—гҖҒдёҠжө·зҡ„й”ҖйҮҸеңЁ400иҫҶд»ҘдёҠпјҢе…¶д»–ең°еҢәзҡ„жҲҝиҪҰеёӮеңәиҝҳжңүеҫ…зқҖеҠӣеҸ‘еұ•е’ҢйҮҚзӮ№ејҖеҸ‘гҖӮд»ҺеҹҺеёӮзңӢпјҢй•ҝдёүи§’ең°еҢәзҡ„дёҠжө·еёӮгҖҒиӢҸе·һеёӮгҖҒжқӯе·һеёӮгҖҒеҚ—дә¬еёӮгҖҒжү¬е·һеёӮгҖҒеёёе·һеёӮзӯүй”ҖйҮҸиЎЁзҺ°иҫғеҘҪгҖӮдёҖж–№йқўпјҢиҝҷдәӣеҹҺеёӮзҺҜеўғиҫғеҘҪпјҢйғҪжҳҜзғӯй—Ёзҡ„ж—…жёёеҹҺеёӮпјҢеҶҚеҠ дёҠең°ж–№з»ҸжөҺеҸ‘еұ•иҫғеҘҪпјҢеұ…ж°‘ж¶Ҳиҙ№иғҪеҠӣиҫғејәпјӣеҸҰдёҖж–№йқўпјҢеҪ“ең°ж”ҝеәңеҜ№ж—…жёёдёҡиҫғдёәйҮҚи§ҶпјҢеӨ§еҠӣе»әи®ҫжҲҝиҪҰйңІиҗҘеҹәең°пјҢй…ҚеҘ—еҹәзЎҖи®ҫж–ҪиҫғдёәеҒҘе…ЁгҖӮ

гҖҖгҖҖ д»Һдә§е“Ғе’Ңз”ҹдә§еҺӮ家жқҘзңӢпјҢй”ҖйҮҸиҫғй«ҳзҡ„ең°еҢәдә§е“Ғдҫӣз»ҷд№ҹзӣёеҜ№дё°еҜҢпјҢең°дә§иҪҰзҡ„еҢәеҹҹдјҳеҠҝжҳҺжҳҫпјҢжҜ”еҰӮжұҹиӢҸеҚ«иҲӘгҖҒжөҷжұҹжҲҙеҫ·йҡҶзҝ жұҪиҪҰгҖҒеұұдёңе·ЁеЁҒжұҪиҪҰгҖҒж№–еҢ—еҗҲеҠӣзӯүеҺӮе•ҶеңЁеҪ“ең°зҡ„еёӮеңәд»ҪйўқзӣёеҜ№еҒҸй«ҳгҖӮеҪ“然пјҢе®һеҠӣејәеҠІзҡ„дјҒдёҡ并дёҚеҸ—ең°еҹҹйҷҗеҲ¶пјҢдҫӢеҰӮе®ҮйҖҡе®ўиҪҰй”ҖйҮҸдёҚд»…еңЁжІіеҚ—зңҒзҡ„жҲҝиҪҰеёӮеңәдҪҚеұ…жҰңйҰ–пјҢиҝҳеңЁжөҷжұҹзңҒгҖҒе№ҝдёңзңҒгҖҒеӣӣе·қзңҒгҖҒжІіеҢ—зңҒзӯүеёӮеңәеҗҚеҲ—第дёҖгҖӮе®ҮйҖҡжҲҝиҪҰдёҡеҠЎзӣёе…іиҙҹиҙЈдәәеңЁжҺҘеҸ—гҖҠдёӯеӣҪжұҪиҪҰжҠҘгҖӢйҮҮи®ҝж—¶йҖҸйңІпјҢ2020е№ҙе®ҮйҖҡжҲҝиҪҰй”ҖйҮҸзәҰдёә1800иҫҶгҖӮдёҠжұҪеӨ§йҖҡд№ҹдёҖж ·пјҢйҷӨдәҶеңЁдёҠжө·еёӮгҖҒжұҹиӢҸзңҒй”ҖйҮҸйўҶе…ҲеӨ–пјҢиҝҳеңЁе№ҝдёңзңҒгҖҒеӣӣе·қзңҒзӯүең°еҚ жҚ®иҫғдёәйқ еүҚзҡ„дҪҚзҪ®гҖӮ

гҖҖгҖҖ еҰӮжһңд»Ҙеә•зӣҳдёәж ҮеҮҶз»ҹи®Ўй”ҖйҮҸпјҢ2020е№ҙеҚ—жұҪдҫқз»ҙжҹҜе’ҢдёҠжұҪеӨ§йҖҡеҲҶеҲ«д»Ҙ3895иҫҶе’Ң2363иҫҶеӨәеҫ—еҶ дәҡеҶӣпјҢиҝңиҝңйўҶе…ҲдәҺе…¶д»–дјҒдёҡпјӣжұҹй“ғжұҪиҪҰд»Ҙ973иҫҶдҪҚеұ…第дёүпјҢеҸ‘еұ•иҫғеҝ«гҖӮеҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеңЁдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡеҸ‘еёғзҡ„иҮӘиЎҢејҸжҲҝиҪҰдјҒдёҡй”ҖйҮҸжҺ’иЎҢжҰңдёӯпјҢ并没жңүеҮәзҺ°е®ҮйҖҡзҡ„еҗҚеӯ—гҖӮеҜ№жӯӨпјҢеј еЈ«з«Ӣе‘ҠиҜүи®°иҖ…пјҢеҚҸдјҡж–№йқўжҳҜд»Ҙеә•зӣҳдёәж ҮеҮҶжқҘз»ҹи®Ўй”ҖйҮҸгҖӮвҖңеӣ дёәеә•зӣҳжңүиҪҰжһ¶еҸ·пјҢз”ұжӯӨеҸҜзҹҘй”Җе”®еҲ°дәҶе“ӘйҮҢгҖҒеңЁе“ӘйҮҢдёҠзүҢпјҢжүҖд»ҘеҹәдәҺжӯӨиҝӣиЎҢз»ҹи®ЎгҖӮвҖқеј еЈ«еҠӣиЎЁзӨәпјҢиҝҳжңүдёҖдәӣжӢ–жҢӮејҸжҲҝиҪҰйҮҮз”Ёзҡ„жҳҜеӣҪеӨ–еә•зӣҳпјҢиҝҷж–№йқўй”ҖйҮҸдјҡз”ұзӣёе…ідјҒдёҡдёҠжҠҘиҮіеҚҸдјҡпјҢиҮідәҺдёҖдәӣеҒңйқ еңЁиҗҘең°жңӘдёҠзүҢгҖҒдёҠи·Ҝзҡ„жҲҝиҪҰпјҢеҲҷжҡӮж—¶жңӘз»ҹи®ЎеңЁеҶ…пјҢеҚҸдјҡж–№йқўи®ЎеҲ’е°ҶжқҘеўһеҠ зӣёеә”ж•°жҚ®жҢҮж ҮиҝӣиЎҢеҗҢжӯҘз»ҹи®ЎгҖӮ

гҖҖгҖҖ иҮӘй©ҫжёёгҖҒиҮӘз”ұиЎҢзӯүж—…жёёж–№ејҸзҡ„е…ҙиө·пјҢеёҰеҠЁдәҶжҲҝиҪҰдә§дёҡзҡ„еҸ‘еұ•пјҢжҲҝиҪҰз”ҹдә§дјҒдёҡеӨ§йҮҸж¶ҢзҺ°пјҢиҗҘең°е»әи®ҫж•°йҮҸд№ҹжңүиҫғеҝ«еўһй•ҝгҖӮжңӘжқҘпјҢе®Ңе–„жҲҝиҪҰдә§гҖҒдҫӣгҖҒй”ҖдҪ“зі»зҡ„е»әи®ҫпјҢеўһеҠ жҲҝиҪҰдә§е“Ғжӣқе…үеәҰпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣжӣҙеӨҡзҡ„иҜ•й©ҫе’ҢдҪ“йӘҢжңәдјҡпјҢйҖҗжӯҘе®Ңе–„жҲҝиҪҰеҮәиЎҢзҡ„й…ҚеҘ—и®ҫж–Ҫе’Ңзӣёе…іжңҚеҠЎпјҢе°ҶжҳҜжҲҝиҪҰеёӮеңәе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•зҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮ

гҖҖгҖҖ пјҲжң¬зүҲеӣҫиЎЁж•°жҚ®жәҗиҮӘдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡпјү

дёӯеӣҪ

йқ’е№ҙжҠҘ

дёӯйқ’

зңӢзӮ№

дёӯйқ’

ж Ўеӣӯ

йқ’еҲӣ

еӨҙжқЎ

дә¬ICPеӨҮ13016345еҸ·-8 |  дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә’иҒ”зҪ‘ж–°й—»дҝЎжҒҜжңҚеҠЎи®ёеҸҜиҜҒ10120170007еҸ· |еўһеҖјз”өдҝЎдёҡеҠЎз»ҸиҗҘи®ёеҸҜиҜҒA2.B1-20232628/дә¬B2-20224905еҸ·|дҝЎжҒҜзҪ‘з»ңдј ж’ӯи§Ҷеҗ¬иҠӮзӣ®и®ёеҸҜиҜҒ0105108еҸ·

е…ұйқ’еӣўдёӯеӨ®дё»еҠһ дёӯеӣҪйқ’е№ҙжҠҘдё»з®Ў дёӯйқ’зҪ‘ж–°еӘ’дҪ“科жҠҖпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸёзүҲжқғжүҖжңү