гҖҖгҖҖжұҪиҪҰвҖңд»Ҙж—§жҚўж–°вҖқж”ҝзӯ–еҠ з Ғзҡ„жіјеӨ©еҜҢиҙөпјҢжұҪиҪҰеӣһ收жӢҶи§ЈдёҡеҲ°еә•жҺҘжІЎжҺҘдҪҸпјҹжҳҫ然пјҢвҖңеҗғдёҚйҘұвҖқеҸҲдәҸжҚҹзҡ„зӯ”жЎҲпјҢд»Өдәәиҙ№и§ЈгҖӮ

гҖҖгҖҖд»Ҡе№ҙд»ҘжқҘпјҢдёӯеӨ®е’Ңең°ж–№зӣёз»§еҮәеҸ°е№¶еҠ з ҒжұҪиҪҰвҖңд»Ҙж—§жҚўж–°вҖқж”ҝзӯ–пјҢдёҺд№Ӣзӣёе…ізҡ„еӣһ收жӢҶи§ЈиЎҢдёҡд№ҹеӨҡж¬Ўиў«жҸҗеҸҠпјҢ并еёҰеҠЁдәҶеӣһ收жӢҶи§ЈиЎҢдёҡзҡ„дёҡеҠЎеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ1пҪһ8жңҲпјҢе…ЁеӣҪд№ҳз”ЁиҪҰйӣ¶е”®1347.2дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ1.9пј…гҖӮе…¶дёӯпјҢжҠҘеәҹжұҪиҪҰеӣһ收йҮҸ421.3дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ42.4пј…гҖӮжҲӘиҮі9жңҲ14ж—Ҙйӣ¶ж—¶пјҢжұҪиҪҰд»Ҙж—§жҚўж–°дҝЎжҒҜе№іеҸ°зҙҜи®Ўзҷ»и®°жіЁеҶҢз”ЁжҲ·ж•°и¶…150дёҮдёӘпјҢ收еҲ°жұҪиҪҰжҠҘеәҹжӣҙж–°иЎҘиҙҙз”іиҜ·зӘҒз ҙ100дёҮд»ҪгҖӮ

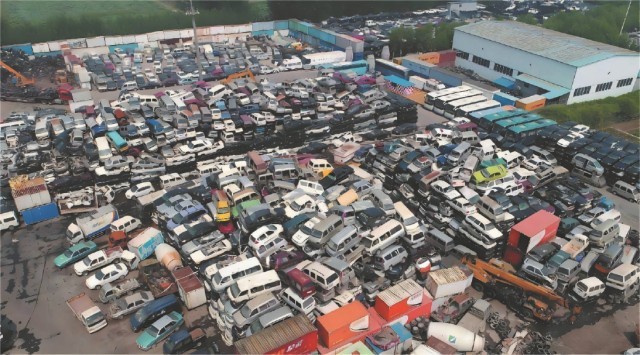

гҖҖгҖҖдҪҶи®°иҖ…и°ғжҹҘеҸ‘зҺ°пјҢзңӢдјјзәўзҒ«зҡ„жұҪиҪҰеӣһ收жӢҶи§ЈдёҡпјҢеҚҙж·ұйҷ·дёүйҮҚз–‘дә‘вҖ”вҖ”дә§иғҪиҝҮеү©гҖҒжҷ®йҒҚдәҸжҚҹгҖҒжҒ¶жҖ§з«һдәүй•ҝжңҹз¬јзҪ©еңЁжңәеҠЁиҪҰеӣһ收жӢҶи§ЈдјҒдёҡзҡ„еӨҙдёҠгҖӮдјҒдёҡзӣјжңӣж—©ж—ҘжӢЁдә‘и§Ғж—ҘпјҢз•…йҖҡжё йҒ“пјҢ规иҢғиЎҢдёҡпјҢеҪўжҲҗиҖҒж—§иҪҰйӣ¶йғЁд»¶еӣһ收жӢҶи§ЈеҶҚеҲ©з”Ёзҡ„еҒҘеә·з”ҹжҖҒгҖӮ

гҖҖгҖҖз–‘дә‘дёҖпјҡжҳҜеҗҰдә§иғҪиҝҮеү©пјҹ

гҖҖгҖҖд»Ҡе№ҙ3жңҲеҸ¬ејҖзҡ„еҚҒеӣӣеұҠе…ЁеӣҪдәәеӨ§дәҢж¬Ўдјҡи®®з»ҸжөҺдё»йўҳи®°иҖ…дјҡдёҠпјҢе•ҶеҠЎйғЁйғЁй•ҝзҺӢж–Үж¶ӣд»Ӣз»ҚпјҢжҲ‘еӣҪзҡ„жұҪиҪҰгҖҒ家з”өгҖҒ家装еёӮеңәз»јеҗҲдҪ“йҮҸеӨ§пјҢзӣёеҪ“дёҖйғЁеҲҶдә§е“ҒдҪҝз”Ёе№ҙйҷҗиҫғй•ҝпјҢиғҪиҖ—жҺ’ж”ҫиҫғй«ҳпјҢжңүзҡ„еӣ дёәй•ҝжңҹдҪҝз”ЁпјҢиҝҳеӯҳеңЁдёҖе®ҡзҡ„е®үе…ЁйҡҗжӮЈгҖӮиҝҷж„Ҹе‘ізқҖжҪңеңЁжӣҙж–°йңҖжұӮиҝӣе…ҘдәҶйӣҶдёӯйҮҠж”ҫжңҹгҖӮжҜ”еҰӮпјҢеңЁз”ЁеӣҪдёүд»ҘеҸҠд»ҘдёӢжҺ’ж”ҫж ҮеҮҶзҡ„д№ҳз”ЁиҪҰи¶…иҝҮ1600дёҮиҫҶпјҢе…¶дёӯиҪҰйҫ„15е№ҙд»ҘдёҠзҡ„и¶…иҝҮ700дёҮиҫҶгҖӮ

гҖҖгҖҖдёҚиҝҮпјҢе°Ҫз®ЎжҲ‘еӣҪиҖҒж—§иҪҰж•°йҮҸеәһеӨ§пјҢеӣһ收жҠҘеәҹдјҒдёҡеҚҙжҷ®йҒҚеӨ„еңЁвҖңеҗғдёҚйҘұвҖқзҡ„зӘҳеўғгҖӮ

гҖҖгҖҖеңЁжӯӨиғҢжҷҜдёӢпјҢеҺ»е№ҙиҮід»ҠпјҢжөҷжұҹгҖҒе№ҝиҘҝгҖҒж№–еҢ—гҖҒе®үеҫҪгҖҒж№–еҚ—гҖҒй»‘йҫҷжұҹгҖҒдә‘еҚ—зӯүеӨҡзңҒе…ҲеҗҺеҸ‘еёғдәҶжңәеҠЁиҪҰеӣһ收жӢҶи§Јдә§иғҪйў„иӯҰгҖӮд»Ҡе№ҙ7жңҲпјҢе№ҝиҘҝеЈ®ж—ҸиҮӘжІ»еҢәе•ҶеҠЎеҺ…зҡ„е…¬е‘ҠжҸҗеҲ°пјҢ2024е№ҙдёҠеҚҠе№ҙпјҢе…ЁеҢә39家иө„иҙЁдјҒдёҡе№ҙжҖ»жӢҶи§Јдә§иғҪзәҰдёә82.5дёҮиҫҶпјӣеңЁе»әдјҒдёҡ23家пјҢйў„и®Ўе№ҙжҖ»жӢҶи§Јдә§иғҪдёҚдҪҺдәҺ44.5дёҮиҫҶгҖӮзҺ°жңүеҸҠеңЁе»әзҡ„жҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§Је№ҙжҖ»жӢҶи§Јдә§иғҪи¶…иҝҮ125дёҮиҫҶпјҢе·ІиҝңеӨ§дәҺе…ЁеҢәеә”жңүе№ҙжҖ»жӢҶи§Јдә§иғҪ38.78дёҮиҫҶпјҢдё”жҜҸдёӘеёӮзҡ„зҺ°жңүеҸҠеңЁе»әе№ҙжҖ»жӢҶи§Јдә§иғҪеқҮе·Іи¶…иҝҮеҪ“ең°еә”жңүе№ҙжҖ»жӢҶи§Јдә§иғҪгҖӮ

гҖҖгҖҖ2023е№ҙ10жңҲпјҢеӣӣе·қзңҒеҚ—е……еёӮе•ҶеҠЎеұҖеҸ‘еёғжҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§Јдә§иғҪйў„иӯҰпјҡиҝ‘еҮ е№ҙжқҘпјҢжң¬еёӮжңүеӨ§йҮҸдјҒдёҡеҠ е…ҘиҜҘйўҶеҹҹпјҢжҸҗеҚҮдәҶиЎҢдёҡзҡ„ж•ҙдҪ“ж°ҙе№іпјҢдҪҶеҗҢж—¶д№ҹеёҰжқҘдәҶдә§иғҪиҝҮеү©гҖҒжҒ¶жҖ§з«һдәүзҡ„йҡҗжӮЈгҖӮеҚ—е……еёӮзҺ°жңү3家дјҒдёҡеҸ–еҫ—жҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§Јж–°иө„иҙЁпјҢ并已收еҲ°еҚ—йғЁеҺҝ1家申жҠҘеҫ…жү№дјҒдёҡпјҢе№ҙеӣһ收жӢҶи§ЈиғҪеҠӣзәҰ6дёҮпҪһ7дёҮиҫҶгҖӮ

гҖҖгҖҖжҲӘиҮі2023е№ҙ9жңҲ30ж—ҘпјҢеҚ—е……еёӮжңәеҠЁиҪҰдҝқжңүйҮҸдёә123.43дёҮиҫҶгҖӮж №жҚ®гҖҠжҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§ЈдјҒдёҡжҠҖжңҜ规иҢғгҖӢпјҲGB22128-2019пјү规е®ҡпјҢең°еҢәе№ҙжҖ»жӢҶи§Јдә§иғҪжҢүеҪ“ең°жңәеҠЁиҪҰдҝқжңүйҮҸзҡ„4пј…пҪһ5пј…жөӢз®—пјҢеҚ—е……еёӮжүҖйңҖе№ҙжҖ»жӢҶи§Јдә§иғҪзәҰдёә4.9дёҮпҪһ6.2дёҮиҫҶпјҢдјҒдёҡе®һйҷ…еӣһ收жӢҶи§ЈиғҪеҠӣе·Іиҝңиҝңи¶…иҝҮжүҖйңҖжӢҶи§Јдә§иғҪйҘұе’ҢйҮҸгҖӮ

гҖҖгҖҖ2023е№ҙ7жңҲпјҢж№–еҢ—зңҒе•ҶеҠЎеҺ…еҸ‘еёғйў„иӯҰжҢҮеҮәпјҢжҲӘиҮі2023е№ҙ4жңҲеә•пјҢе…ЁзңҒжңәеҠЁиҪҰдҝқжңүйҮҸ1409.2дёҮиҫҶгҖӮжҚ®жөӢз®—пјҢе…ЁзңҒжҖ»жӢҶи§Јдә§иғҪзәҰдёә56.4дёҮпҪһ70.5дёҮиҫҶгҖӮдҪҶе…ЁзңҒе·ІжҠ•дә§49家дјҒдёҡпјҢз”іжҠҘжҖ»дә§иғҪиҫҫеҲ°81.9дёҮиҫҶпјҢе·Іи¶…е…ЁзңҒдә§иғҪйңҖжұӮпјҢдё”зӣ®еүҚд»ҚжңүдјҒдёҡжӯЈеңЁиҝӣиЎҢзӣёе…ідә§иғҪе»әи®ҫпјҢиҝҳжңүдёҚе°‘дјҒдёҡе·ІжҸҗдәӨжҲ–еҮҶеӨҮжҸҗдәӨиө„иҙЁи®Өе®ҡз”іиҜ·гҖӮ

гҖҖгҖҖжҚ®дәҶи§ЈпјҢдёҚд»…ж№–еҢ—зңҒзҺ°жңүжҠҘеәҹжңәеҠЁиҪҰе№ҙжӢҶи§Јдә§иғҪе·Іи¶…иҝҮеёӮеңәйңҖжұӮпјҢе‘Ёиҫ№зңҒд»Ҫзҡ„жҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§Јдә§иғҪеқҮд№ҹеӨ„дәҺдёҘйҮҚиҝҮеү©зҠ¶жҖҒгҖӮ

гҖҖгҖҖдҪҶеҗ„зңҒеҸ‘еҮәзҡ„йў„иӯҰ并жңӘеүҠеҮҸдјҒдёҡжҠ•иө„зғӯжғ…гҖӮд»Ҡе№ҙ4жңҲ9ж—ҘпјҢж№–еҢ—зңҒеҚҒе °еёӮз»ҸејҖеҢәйҰ–дёӘжҠҘеәҹиҪҰиҫҶеӣһ收жӢҶи§ЈйЎ№зӣ®жҠ•дә§пјҢе№ҙеҸҜжӢҶи§ЈжңәеҠЁиҪҰ5000иҫҶгҖӮ

гҖҖгҖҖзӣ®еүҚпјҢжҲ‘еӣҪжҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§Јиө„иҙЁдјҒдёҡзәҰ1670дҪҷ家пјҢе…¶дёӯеұұдёңзңҒжңү160дҪҷ家пјҢдҪҚеұ…е…ЁеӣҪжҠҘеәҹиҪҰиө„иҙЁдјҒдёҡж•°йҮҸ第дёҖпјҢж№–еҚ—зңҒжҠҘеәҹиҪҰиө„иҙЁдјҒдёҡ102家пјҢжІіеҚ—зңҒжҠҘеәҹиҪҰиө„иҙЁдјҒдёҡ101家пјҢе№ҝдёңзңҒжҠҘеәҹжңәеҠЁиҪҰиө„иҙЁдјҒдёҡ75家гҖӮ

гҖҖгҖҖж №жҚ®жұҪиҪҰеҶҚеҫӘзҺҜ委е‘ҳдјҡпјҲCARIDCпјүз»ҹи®ЎпјҢжҲӘиҮі2024е№ҙ8жңҲеә•пјҢе…ЁеӣҪиҝ‘120еә§еҹҺеёӮеҸ‘еёғдәҶвҖңжҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§Јдә§иғҪйў„иӯҰвҖқпјҢдёәйҒҝе…ҚзӣІзӣ®жҠ•иө„гҖҒйҮҚеӨҚе»әи®ҫпјҢйҖ жҲҗиө„жәҗжөӘиҙ№пјҢеҗҢж—¶з»ҷжҠ•иө„иҖ…еёҰжқҘе·ЁеӨ§жҚҹеӨұпјҢжҸҗйҶ’жңүж„Ҹеҗ‘жҠ•иө„иҜҘиЎҢдёҡзҡ„дјҒдёҡе’ҢдёӘдәәпјҢи®Өзңҹз ”з©¶иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҢеҒҡеҘҪиЎҢдёҡеҸ‘еұ•и®әиҜҒпјҢз»ҹзӯ№иҖғиҷ‘еҪ“ең°зҡ„жңәеҠЁиҪҰдҝқжңүйҮҸгҖҒдёҠдёӢжёёдә§дёҡй“ҫиЎ”жҺҘзӯүеӣ зҙ пјҢ并еҒҡеҘҪе·Іжңүиө„иҙЁдјҒдёҡе’Ңдә§иғҪзҡ„и°ғз ”пјҢжіЁйҮҚйҳІиҢғйЈҺйҷ©пјҢи°Ёж…ҺжҠ•иө„гҖӮ

гҖҖгҖҖз–‘дә‘дәҢпјҡдёәдҪ•жҷ®йҒҚдәҸжҚҹпјҹ

гҖҖгҖҖжңүжҠҘеәҹеӣһ收дјҒдёҡдәәеЈ«еҗ‘и®°иҖ…йҖҸйңІпјҢдёҖиҫҶжҠҘеәҹжұҪиҪҰжҢүз…§зӣ®еүҚ3000е…ғпјҸеҗЁзҡ„д»·ж јеӣһ收пјҢз»ҸиҝҮзІҫз»ҶеҢ–жӢҶи§ЈгҖҒеҲҶйҖүеҗҺпјҢиғҪеӨҹд»Ҙ5000е…ғпјҸеҗЁзҡ„д»·ж је”®еҮәгҖӮ

гҖҖгҖҖдёҚиҝҮд№ҹжңүдјҒдёҡиЎЁзӨәпјҢд»Ҙ3000е…ғпјҸеҗЁзҡ„жҲҗжң¬д»ҺеёӮеңәдёҠеӣһ收жҠҘеәҹжұҪиҪҰпјҢеҜ№е…¶иҝӣиЎҢжӢҶи§ЈпјҢ然еҗҺеҮәе”®зү©ж–ҷпјҢ收е…ҘеҸҜд»ҘдёҺеӣһ收жҠҘеәҹжұҪиҪҰзҡ„жҲҗжң¬жү“е№іпјҢдҪҶеҰӮжһңз®—дёҠеңәең°з§ҹйҮ‘е’Ңдәәе·ҘжҲҗжң¬пјҢеҲҷжҜҸиҫҶиҪҰиҰҒдәҸ500еӨҡе…ғгҖӮ

гҖҖгҖҖдёӯеӣҪдәҡжҙІз»ҸжөҺеҸ‘еұ•еҚҸдјҡжұҪиҪҰеҶҚеҫӘзҺҜдә§дёҡеҸ‘еұ•е§”е‘ҳдјҡдјҡй•ҝеј иҺ№е‘ҠиҜүи®°иҖ…пјҢд»Ҡе№ҙжұҪиҪҰвҖңд»Ҙж—§жҚўж–°вҖқж”ҝзӯ–е®һж–Ҫд»ҘжқҘпјҢд»Һ5жңҲејҖе§ӢпјҢжҠҘеәҹиҪҰзҡ„ж•°йҮҸйҖҗжңҲйҖ’еўһгҖӮе…ЁеӣҪжҠҘеәҹжұҪиҪҰеӣһ收йҮҸеҲҶеҲ«дёә5жңҲеҗҢжҜ”еўһй•ҝ55.6пј…гҖҒ6жңҲеҗҢжҜ”еўһй•ҝ72.9пј…гҖҒ7жңҲеҗҢжҜ”еўһй•ҝ93.7пј…гҖҒ8жңҲеҗҢжҜ”еўһй•ҝ73.8пј…гҖӮеүҚ8дёӘжңҲпјҢжҠҘеәҹжұҪиҪҰеӣһ收йҮҸдёә421.3дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ42.4пј…гҖӮдҪҶд»ҺжҠҘеәҹиҪҰеӣһ收жӢҶи§ЈиЎҢдёҡзҡ„иҝҗиҗҘзҠ¶еҶөзңӢпјҢеҚҙе‘ҲзҺ°вҖңеўһйҮҸдёҚеўһеҖјвҖқзҡ„жҖӘзҺ°иұЎгҖӮ

гҖҖгҖҖжңүдјҒдёҡиЎЁзӨәпјҢд»Һ6жңҲејҖе§ӢпјҢжҠҘеәҹжұҪиҪҰзҡ„еӣһ收数йҮҸиҷҪжңүжҳҺжҳҫеўһй•ҝпјҢдҪҶжҳҜеҸ—дёӢжёёиө„жәҗиЎҢдёҡзҡ„жҢҒз»ӯдҪҺиҝ·гҖҒеәҹж—§жқҗж–ҷд»·ж јдёҖи·ҜдёӢи·Ңзҡ„еҪұе“ҚпјҢдјҒдёҡ收иҪҰдёҡеҠЎз§ҜжһҒжҖ§жңүжүҖдёӢйҷҚгҖӮиҝҳжңүдјҒдёҡиЎЁзӨәпјҢзӣ®еүҚжӢҶи§ЈдёҖиҫҶиҪҰе°‘еҲҷиҰҒдәҸ200пҪһ300е…ғпјҢеӣ жӯӨе‘јеҗҒеҗҢиЎҢдјҒдёҡй’ҲеҜ№еӣһ收жҠҘеәҹиҪҰзҡ„еёӮеңәд»·ж јзҗҶжҖ§е®ҡд»·гҖӮ

гҖҖгҖҖе…ЁеӣҪжҠҘеәҹжңәеҠЁиҪҰеӣһж”¶д»·ж јжҢҮж•°жҳҫзӨәпјҢ2024е№ҙ第37е‘ЁпјҲжҲӘиҮі9жңҲ6ж—ҘпјүпјҢе…ЁеӣҪжҠҘеәҹжңәеҠЁиҪҰеӣһ收еёӮеңәд»·ж је·Іиҝһз»ӯ第дә”е‘ЁдёӢи·ҢгҖӮе°ҸеһӢиҪҰеёӮеңәеӣһж”¶д»·ж јжҢҮж•°еңЁ1923е…ғпјҸеҗЁпјҢзҺҜжҜ”дёӢи·Ң18е…ғпјҸеҗЁпјӣдёӯеһӢиҪҰеёӮеңәеӣһж”¶д»·ж јжҢҮж•°еңЁ1736е…ғпјҸеҗЁпјҢзҺҜжҜ”дёӢи·Ң5е…ғпјҸеҗЁпјӣеӨ§еһӢиҪҰеёӮеңәеӣһж”¶д»·ж јжҢҮж•°еңЁ1808е…ғпјҸеҗЁпјҢзҺҜжҜ”дёӢи·Ң5е…ғпјҸеҗЁгҖӮ

гҖҖгҖҖзӣ®еүҚпјҢжҠҘеәҹиҪҰеӣһ收жӢҶи§ЈдјҒдёҡзҡ„жҠҘеәҹиҪҰиҫҶеӣһж”¶д»·ж јпјҢжҷ®йҒҚд»Ҙ2100е…ғпјҸеҗЁпҪһ2400е…ғпјҸеҗЁзҡ„д»·ж јзЎ®е®ҡеӣһ收иҪҰиҫҶзҡ„ж®ӢеҖјпјҢиҘҝеҢ—ең°еҢәзҡ„д»·ж јдҪҺдәҺ2000е…ғпјҸеҗЁгҖӮжңүзҡ„жҠҘеәҹиҪҰжӢҶи§ЈдјҒдёҡиҖғиҷ‘еҲ°жӢҶи§ЈгҖҒз®ЎзҗҶгҖҒеӨ„зҪ®зӯүеӨҡж–№йқўзҡ„еӣ зҙ пјҢдјҡд»ҘиҪҰиҫҶзҡ„ж•ҙдҪ“жғ…еҶөжҠҘд»·пјҢйңҖиҰҒз»“еҗҲиҜёеӨҡиҪҰиҫҶзҡ„еӣ зҙ пјҢжҜ”еҰӮж•ҙиҪҰжҳҜеҗҰзјә件пјҢеҰӮжңүйӣ¶йғЁд»¶зҡ„зјәеӨұпјҲдёүе…ғгҖҒз”ө瓶гҖҒиҪ®жҜӮзӯүпјүе°ҶжҢүзӣёеә”еҶ…е®№зҡ„д»·еҖјиҝӣиЎҢжүЈйҷӨпјҢдёҖиҪҰдёҖд»·гҖӮеӣ жӯӨпјҢдёӘеҲ«дјҒдёҡзҡ„еёӮеңәеӣһж”¶д»·ж јжҲҗдәӨд»·дҪҺдәҺ1800е…ғпјҸеҗЁгҖӮ

гҖҖгҖҖеј иҺ№д»Ӣз»ҚпјҢжҠҘеәҹиҪҰжӢҶи§ЈдјҒдёҡдёҖиҲ¬жҳҜеҜ№жҠҘеәҹиҪҰиҫҶиҝӣиЎҢеҗҲзҗҶеҢ–жӢҶи§ЈпјҢйғЁеҲҶз¬ҰеҗҲеёӮеңәйңҖжұӮе’ҢеҫӘзҺҜеҶҚеҲ©з”Ёзҡ„йӣ¶йғЁд»¶пјҢдјҡд»ҘвҖңжҠҘеәҹиҪҰеӣһ用件вҖқзҡ„еҪўејҸиҝӣиЎҢй”Җе”®пјӣе…¶д»–зҡ„иҪҰдҪ“йғЁеҲҶеҹәжң¬дёҠеҲҶдёәеәҹй’ўй“ҒгҖҒеәҹй“ңгҖҒеәҹй“қгҖҒеәҹеЎ‘ж–ҷгҖҒеәҹж©Ўиғ¶зӯүпјҢдҪңдёәеҶҚз”ҹжқҗж–ҷиҝӣиЎҢеҮәе”®гҖӮ

гҖҖгҖҖдҪҶжҢүз…§зӣ®еүҚзҡ„зӣҲеҲ©жЁЎејҸпјҢеәҹй’ўй“Ғзӯүеәҹж—§йҮ‘еұһзұ»д»ҚжҳҜеҚ жҜ”жңҖй«ҳзҡ„йғЁеҲҶпјҢиҷҪ然价еҖјдҪҺпјҢдҪҶд№ҹжІЎжңүжӣҙеҘҪзҡ„зӣҲеҲ©з©әй—ҙгҖӮжҜ”еҰӮпјҢж•ҙиҪҰжқҗж–ҷдёӯ65пј…пҪһ75пј…жҳҜй’ўй“ҒпјҢз»ҸжӢҶи§ЈеҗҺжү“еҢ…дёәеәҹй’ўй“ҒпјҢзҺ°йҳ¶ж®өеҸ—й’ўжқҗеёӮеңәдҪҺиҝ·дёҚжҷҜж°”зӯүеӣ зҙ еҪұе“ҚпјҢеәҹй’ўд»·ж јдёҖи·ҜдёӢж»‘пјҢд»Һе№ҙеҲқеёӮеңәд»·ж ј2700пҪһ2900е…ғпјҸеҗЁпјҢи·ҢиҮізҺ°еңЁзҡ„1800пҪһ1900е…ғпјҸеҗЁгҖӮиҖҢдё”жҠҘеәҹиҪҰиҫҶзҡ„еәҹй’ўй“ҒеӨ§йғЁеҲҶжҳҜиҪ»и–„ж–ҷпјҢжҲҗдәӨд»·ж јдҪҺдәҺеёӮеңәд»·пјҢдё”еҮәиҙ§еҺӢеҠӣеӨ§пјҢеӣ жӯӨпјҢеңЁжӢҶи§ЈжҲҗжң¬гҖҒз®ЎзҗҶжҲҗжң¬гҖҒдәәе·ҘжҲҗжң¬зӯүдёҚж–ӯеҸ еҠ зҡ„жғ…еҶөдёӢпјҢжҠҘеәҹиҪҰдјҒдёҡеҹәжң¬е‘ҲзҺ°зӣҲеҲ©еӣ°йҡҫзҡ„еұҖйқўгҖӮ

гҖҖгҖҖиҝ‘дёҖдёӘжңҲд»ҘжқҘпјҢжҠҘеәҹиҪҰжӢҶи§ЈдјҒдёҡзҡ„еӣһ收иҪҰиҫҶд»·ж јжҢҒз»ӯдёӢи°ғгҖӮзӣ®еүҚжқҘзңӢпјҢдёҺд»Ҡе№ҙ4жңҲзӣёжҜ”пјҢдёӢи°ғе№…еәҰиҫҫеҲ°500е…ғпјҸеҗЁд»ҘдёҠгҖӮ

гҖҖгҖҖжҠҘеәҹиҪҰжӢҶи§ЈдјҒдёҡеңЁеүҚз«Ҝеӣһ收зҺҜиҠӮејҖе§Ӣи¶ӢдәҺзҗҶжҖ§пјҢи¶ҠжқҘи¶ҠеӨҡең°йҮҮз”ЁеёӮеңәи°ғиҠӮзҡ„е®ҡд»·жңәеҲ¶пјҢж №жҚ®е®Ҹи§Ӯж”ҝзӯ–дёҺдә§дёҡдҝЎеҸ·пјҢз»“еҗҲеёӮеңәзҺ°зҠ¶пјҢзҒөжҙ»и°ғж•ҙеӣһ收е®ҡд»·зҡ„зӯ–з•ҘпјҢд№ҹејҖе§Ӣе®ҡйҮҸйҖүжӢ©еӣһ收иҪҰиҫҶпјҢиҖҢдёҚжҳҜдёҖе‘іең°иҝҪжұӮжҠ¬д»·дәүеӨәжӣҙеӨ§зҡ„еӣһ收йҮҸгҖӮжӣҙеӨҡдјҒдёҡиЎЁзӨәпјҢдјҡж №жҚ®зӣ®еүҚеёӮеңәзҺ°зҠ¶иҖғиҷ‘жҲҗжң¬ж ёз®—е’ҢеҲ©ж¶Ұз©әй—ҙиҝӣиЎҢйҖӮйҮҸз»ҸжөҺжҖ§зҡ„收иҪҰжЁЎејҸпјҢд»ҘдҝқиҜҒдјҒдёҡеҲ©ж¶ҰжңҖеӨ§еҢ–гҖӮйқўеҜ№еӨ§жү№еӣҪдёүгҖҒеӣҪеӣӣиҪҰиҫҶйӣҶдёӯиҝӣе…ҘжҠҘеәҹе‘ЁжңҹпјҢдјҒдёҡй’ҲеҜ№еӣһж”¶д»·ж јйҮҮеҸ–зҒөжҙ»е®ҡд»·зҡ„ж–№ејҸпјҢз¬ҰеҗҲеёӮеңәз»ҸжөҺ规еҫӢпјҢд№ҹжҳҜеәҹж—§иө„жәҗеӣһ收йўҶеҹҹиҒ”еҠЁж•Ҳеә”зҡ„е…·дҪ“дҪ“зҺ°гҖӮ

гҖҖгҖҖз–‘дә‘дёүпјҡеёӮеңәд№ұиұЎеҰӮдҪ•з ҙи§Јпјҹ

гҖҖгҖҖеңЁеј иҺ№зңӢжқҘпјҢе…ідәҺзӣ®еүҚд»ҚжңүеӘ’дҪ“з»ҷеӣһ收жӢҶи§ЈиЎҢдёҡиҙҙдёҠвҖңжңүеҫ…规иҢғвҖқзҡ„ж ҮзӯҫпјҢзәҜеұһиҖҒз”ҹеёёи°ҲгҖӮе°Ҫз®ЎеёӮеңәдёӯд»ҚеӯҳеңЁдёҖдәӣдёӯй—ҙзҺҜиҠӮзҡ„д№ұиұЎпјҢжҜ”еҰӮеӣһ收зҺҜиҠӮзҡ„еӨҡеӨҙеҸӮдёҺгҖҒжҒ¶ж„ҸжҠ¬й«ҳеӣһж”¶д»·ж јгҖҒиҷҡеҒҮжҠҘеәҹгҖҒж— иҪҰжҠҘеәҹгҖҒз§ҒиҮӘжӢҶи§Јж ёеҝғйӣ¶йғЁд»¶зӯүй—®йўҳпјҢдҪҶе®ўи§ӮжқҘиҜҙпјҢзҺ°еңЁе…ЁеӣҪзҡ„жҠҘеәҹиҪҰеӣһ收жӢҶи§ЈдјҒдёҡе·Із»Ҹд»ҺвҖңжңүеҫ…规иҢғвҖқеҸ‘еұ•еҲқжңҹпјҢиө°еҗ‘дәҶвҖңйҖҗжӯҘ规иҢғвҖқзҡ„й«ҳйҖҹеҸ‘еұ•жңҹгҖӮ

гҖҖгҖҖиҮӘд»Һ2020е№ҙејҖе§ӢпјҢиЎҢдёҡе“Қеә”еӣҪеҠЎйҷў715еҸ·д»ӨпјҢд№ҳж”№йқ©дёңйЈҺпјҢжҠ•иө„дёҺиЎҢдёҡеҚҮзә§зҡ„ж°ӣеӣҙжө“еҺҡгҖӮеңЁдёҚж–ӯеҚҮзә§пјҢдёҚж–ӯ规иҢғпјҢдёҚж–ӯдјҳеҢ–дёӯпјҢдјҒдёҡд»ҺеҺҹжқҘзҡ„вҖңеқҗзӯү收иҪҰвҖқиҪ¬еҸҳеҲ°вҖң收иҪҰжңҚеҠЎвҖқгҖӮеӣһйЎҫжҲ‘еӣҪзҡ„жҠҘеәҹиҪҰеӣһ收жӢҶи§ЈеёӮеңә30е№ҙзҡ„йЈҺйӣЁжІүжө®д№ӢдёӯпјҢдёӯй—ҙзЎ®е®һжңүеҫҲеӨҡдәәж»ЎжҖҖдҝЎеҝғең°еҶІиҝӣеҺ»пјҢеңЁз«һдәүе’ҢжҝҖзғҲеҺ®жқҖеҗҺиў«еӨ§жөӘж·ҳжІҷпјҢдёӘеҲ«дјҒдёҡеӣ иҝҗиҗҘй—®йўҳгҖҒиө„йҮ‘еҺӢеҠӣгҖҒдёҡеҠЎй“ҫдёҚйҖҡз•…зӯүеҺҹеӣ иў«иҝ«еҮәеұҖгҖӮдҪҶдёҚеҸҜеҗҰи®Өзҡ„жҳҜпјҢзӣ®еүҚжҠҘеәҹиҪҰжӢҶи§ЈдјҒдёҡж— и®әжҳҜеёӮеңә规模пјҢиҝҳжҳҜеҺӮжҲҝ规еҲ’гҖҒе·ҘиүәжөҒзЁӢйғҪе·ІиҫҫеҲ°еӣҪйҷ…ж°ҙе№іпјҢз”ҡиҮіжңүдәӣдјҒдёҡе·ІиҝҲе…ҘйўҶе…Ҳж°ҙе№іпјҢиЎҢдёҡд№ҹз”ұеҺҹжқҘзҡ„вҖңе°Ҹж•ЈжұЎвҖқпјҢиҪ¬еһӢжҲҗдёәе…·жңүйӣҶзәҰеҢ–гҖҒ规模еҢ–зҡ„жңқйҳідә§дёҡгҖӮ

гҖҖгҖҖйҡҸзқҖеӣһ收жңҚеҠЎзҪ‘з»ңиҰҶзӣ–зҺҮзҡ„еўһй•ҝпјҢд»ҘеҸҠеңЁд»Ҡе№ҙжұҪиҪҰвҖңд»Ҙж—§жҚўж–°вҖқж”ҝзӯ–зҡ„жҺЁеҠЁе’Ңеј•еҜјдёӢпјҢжғ еҸҠиҪҰдё»зҡ„еҗҢж—¶пјҢд№ҹеҗ‘еӨ§дј—科жҷ®дәҶжҠҘеәҹиҪҰиҫҶзҡ„жӯЈи§„еҢ–дёҺйҮҚиҰҒжҖ§пјҢеӣ жӯӨеёӮеңәдјҡйҖҗжӯҘиө°еҗ‘иүҜжҖ§зҡ„еҸ‘еұ•йҳ¶ж®өгҖӮ

гҖҖгҖҖжҠҘеәҹиҪҰеӣһ收жӢҶи§ЈиЎҢдёҡдёҺжҲ‘еӣҪзҡ„з»ҸжөҺе‘ЁжңҹеҗҢйў‘е…ұжҢҜпјҢйғҪеӨ„еңЁвҖңж–°ж—§еҠЁиғҪиҪ¬жҚўзҡ„йҳөз—ӣиҝҮзЁӢвҖқдёӯгҖӮеӣ жӯӨпјҢеҪ“дёӢжҠҘеәҹиҪҰеӣһ收жӢҶи§ЈиЎҢдёҡжӯЈеңЁз»ҸеҺҶвҖңд»ҺејұеҲ°ејәвҖқзҡ„з—ӣиӢҰжҙ—зүҢжңҹгҖӮз»“еҗҲеёӮеңәзҺ°зҠ¶жқҘзңӢпјҢвҖңејәдјҒдёҡгҖҒдҝғдә§дёҡгҖҒзЁіеҸ‘еұ•вҖқзҡ„зӣ®ж ҮиҝҳйқўдёҙиҫғеӨ§жҢ‘жҲҳпјҢ并йңҖиҰҒдёҖдёӘжј«й•ҝзҡ„иҝҮзЁӢгҖӮ

гҖҖгҖҖеңЁиЎҢдёҡйҖҗжӯҘ规иҢғзҡ„иғҢжҷҜдёӢпјҢйғЁеҲҶдјҒдёҡеҗ‘и®°иҖ…иЎЁиҫҫдәҶеҮҖеҢ–еёӮеңәзҡ„иҜүжұӮпјҢеёҢжңӣжңүе…ійғЁй—ЁиҒ”еҗҲжү§жі•пјҢеҜ№дёҚе…·еӨҮиө„иҙЁгҖҒж“…иҮӘд»ҺдәӢжҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§Јзҡ„жҙ»еҠЁпјӣжҠҘеәҹжңәеҠЁиҪҰеӣһ收жӢҶи§ЈдјҒдёҡдёҚеңЁе…¶иө„иҙЁи®Өе®ҡзҡ„жӢҶи§Јз»ҸиҗҘеңәең°жӢҶи§Јеӣһ收жҠҘеәҹжңәеҠЁиҪҰпјҢжҲ–иҖ…дәӨжҳ“жҠҘеәҹжңәеҠЁиҪҰж•ҙиҪҰгҖҒжӢјиЈ…иҪҰпјҢиҝқ规еҮәе”®жҠҘеәҹжңәеҠЁиҪҰвҖңдә”еӨ§жҖ»жҲҗвҖқзӯүдёҖзі»еҲ—иҝқжі•иЎҢдёәпјҢдёҘеҺүжү“еҮ»пјҢ并иҝӣиЎҢдё“йЎ№ж•ҙжІ»пјҢжҸҗй«ҳиҝқжі•жҲҗжң¬гҖӮ

гҖҖгҖҖеј иҺ№е»әи®®пјҢиЎҢдёҡдё»з®ЎйғЁй—ЁиҒ”еҗҲжү§жі•жү“еҮ»йқһжі•жӢҶи§ЈпјҢеҠ ејәеҜ№дёҡеҠЎе’ҢиҝҗиҗҘдёҚ规иҢғзҡ„дјҒдёҡиҝӣиЎҢеҗҲзҗҶеҗҲжі•зҡ„зӣ‘з®ЎпјҢе°ҶеҜ№и§„иҢғдјҒдёҡзҡ„ж–°дёҡеҠЎжЁЎејҸпјҢжҺўзҙўж–°дёҡжҖҒпјҢеўһејәеёӮеңәдё»дҪ“жҙ»еҠӣеҪўжҲҗдёҖе®ҡж”Ҝж’‘гҖӮ

гҖҖгҖҖеңЁйғЁеҲҶжҠҘеәҹиҪҰжӢҶи§ЈдјҒдёҡзңӢжқҘпјҢиЎҢдёҡеҸ‘еұ•иҷҪеҝ«пјҢдҪҶдјҒдёҡдҝЎеҝғдёҚи¶іпјҢжҳҜзӣ®еүҚеёӮеңәеӨұиЎЎзҡ„еҺҹеӣ пјҢжүҖд»ҘйҮҚе»әеёӮеңәдҝЎеҝғйңҖиҰҒдёҖдёӘиҝҮзЁӢгҖӮзӣёжҜ”зҹӯжңҹж”ҝзӯ–пјҢдјҒдёҡжӣҙйңҖиҰҒе…іжіЁжңӘжқҘиЎҢдёҡдёӯй•ҝжңҹеҸ‘еұ•зҡ„жңүе…іж”ҝзӯ–дёҺеёӮеңә规иҢғй•ҝж•ҲжңәеҲ¶пјҢйңҖиҰҒиЎҢдёҡд»ҺдёҡиҖ…дёҺзӨҫдјҡзҫӨдҪ“зҡ„и§Ӯеҝөж„ҸиҜҶе…ұеҗҢжҸҗеҚҮпјҢжү“з ҙеҺҹжң¬дёҚеҗҲ规зҡ„дҫқеӯҳе…ізі»пјҢж ‘з«ӢиЎҢдёҡеҲӣж–°жҖ§з»ҸиҗҘжЁЎејҸпјҢжҸҗй«ҳеёӮеңәжҙ»еҠӣпјҢжҸҗеҚҮдә§дёҡиҒ”еҠЁпјҢжүҚжҳҜеҘ е®ҡеёӮеңәзЁіеҒҘгҖҒиүҜеҘҪжҖҒеҠҝзҡ„еҹәзЎҖгҖӮ

гҖҖгҖҖиЎҢдёҡеҸ‘еұ•жңүеҫ…科еӯҰ规еҲ’

гҖҖгҖҖжұҪиҪҰе…Ёз”ҹе‘Ҫе‘Ёжңҹдё»иҰҒеҢ…жӢ¬з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®гҖҒе”®еҗҺжңҚеҠЎгҖҒдҝқйҷ©гҖҒйҮ‘иһҚгҖҒдәҢжүӢиҪҰдәӨжҳ“гҖҒй…Қ件дәӨжҳ“пјҢд»ҘеҸҠжҠҘеәҹжұҪиҪҰеӣһ收д№ғиҮіеҶҚеҲ¶йҖ жқҗж–ҷеҶҚз”ҹзӯүзҺҜиҠӮгҖӮзӣ®еүҚпјҢйғЁеҲҶдё»жңәеҺӮеңЁе»әз«Ӣдҝқйҷ©дҪ“зі»пјҢд»ҘеҸҠе°қиҜ•е»¶дјёеҗҺеёӮеңәдёҡеҠЎж—¶пјҢйғҪдјҡиҖғиҷ‘еёғеұҖиҜҘйўҶеҹҹгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪжұҪиҪҰдә§е“Ғз”ҹдә§иҖ…иҙЈд»»е»¶дјёеҲ¶еәҰпјҲEPRпјүзҡ„жҺЁиҝӣпјҢй•ҝеҹҺгҖҒеҘҮз‘һгҖҒеҗүеҲ©гҖҒе№ҝжұҪгҖҒдёҠжұҪзӯүдј—еӨҡдё»жңәеҺӮпјҢе·ІеңЁеёғеұҖиҮӘе·ұзҡ„еӣһ收жӢҶи§ЈеҶҚз”ҹеҫӘзҺҜдёҡеҠЎгҖӮ

гҖҖгҖҖеј иҺ№иЎЁзӨәпјҢжҠҘеәҹжңәеҠЁиҪҰеӣһ收иЎҢдёҡе·ІиҝҲе…Ҙж–°зҡ„йҳ¶ж®өпјҢдҪңдёәжңәеҠЁиҪҰе…Ёз”ҹе‘Ҫе‘Ёжңҹзҡ„жң«з«ҜпјҢжңҚеҠЎжҳҜе®һзҺ°еҸҢзўізӣ®ж Үең°йҮҚиҰҒжһ„жҲҗе’Ңз»ҝиүІз”ҹжҖҒзҡ„и·өиЎҢиҖ…пјҢжҠҘеәҹиҪҰдјҒдёҡйҖҗжӯҘж ҮеҮҶеҢ–гҖҒ规иҢғеҢ–пјҢ并еҚҮзә§й…ҚеҘ—жңҚеҠЎгҖӮеңЁжҲ‘еӣҪEPRе®һи·өдёӯпјҢжҠҘеәҹжұҪиҪҰжҳҜе…ёеһӢзҡ„иө„жәҗз»јеҗҲеһӢдә§е“ҒпјҢз»ҸиҝҮеӣһ收жӢҶи§ЈеҗҺпјҢеҸҜд»Ҙе°Ҷеәҹй’ўй“ҒгҖҒеәҹжңүиүІйҮ‘еұһгҖҒеәҹиҙөйҮ‘еұһгҖҒеәҹеЎ‘ж–ҷгҖҒеәҹж©Ўиғ¶зӯүжқҗж–ҷиҝӣиЎҢеҲҶзұ»пјҢдҪңдёәеҺҹжқҗж–ҷиҝӣиЎҢеҫӘзҺҜеҶҚеҲ©з”ЁпјҢе…·жңүеҫҲејәзҡ„йҷҚзўіеҮҸжҺ’гҖҒиө„жәҗиҠӮзәҰдёҺзҺҜеўғеҸӢеҘҪзҡ„еұһжҖ§гҖӮжүҖд»ҘпјҢеңЁжұҪиҪҰе…Ёз”ҹе‘Ҫе‘ЁжңҹдёӯпјҢе…ЁйқўжҸҗй«ҳжұҪиҪҰиө„жәҗз»јеҗҲеҲ©з”Ёж°ҙе№іпјҢдёҚж–ӯжҸҗеҚҮжұҪиҪҰдә§дёҡзҡ„вҖңеҸҜжҢҒз»ӯеҢ–вҖқе’ҢвҖңеҸҜеҫӘзҺҜеҢ–вҖқпјҢйңҖиҰҒд»Һи®ҫи®ЎгҖҒз”ҹдә§гҖҒжөҒйҖҡгҖҒеӣһ收гҖҒеҫӘзҺҜзӯүеҗ„дёӘзҺҜиҠӮе…ҘжүӢпјҢжҳҜжҠҘеәҹиҪҰеӣһ收жӢҶи§ЈдјҒдёҡзҡ„иҙЈд»»пјҢжӣҙжҳҜжұҪиҪҰз”ҹдә§дјҒдёҡзҡ„д№үеҠЎгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢеј иҺ№иҝҳжҢҮеҮәпјҢжҠҘеәҹиҪҰеӣһ收жӢҶи§ЈиЎҢдёҡејәи°ғзҡ„жҳҜдҝқжң¬еҫ®еҲ©зҡ„й•ҝжңҹдё»д№үпјҢд»ҺеҸ‘еұ•и§’еәҰе’Ңй•ҝиҝңеёӮеңәе®ҡдҪҚдёҠпјҢйңҖиҰҒеёӮеңәеҢ–зҡ„еҗҢж—¶пјҢд№ҹйңҖиҰҒж”ҝеәңгҖҒдјҒдёҡгҖҒж¶Ҳиҙ№иҖ…е…ұеҗҢеҠӘеҠӣпјҢйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒж”ҝзӯ–еј•еҜје’ҢеёӮеңәжңәеҲ¶пјҢжҺЁеҠЁжҠҘеәҹиҪҰиЎҢдёҡеҗ‘з»ҝиүІгҖҒеҫӘзҺҜгҖҒдҪҺзўіж–№еҗ‘еҸ‘еұ•пјҢе®һзҺ°еҸҜжҢҒз»ӯеҸ‘еұ•пјҢжһ„е»әжұҪиҪҰеҶҚеҫӘзҺҜдә§дёҡеҢ–дҪ“зі»гҖӮ

гҖҖгҖҖйқўеҜ№ж—ҘзӣҠдёҘеі»зҡ„дјҒдёҡиҝҗиҗҘжҲҗжң¬дёҺдёӢжёёиЎҢдёҡзҡ„жҢҒз»ӯдҪҺиҝ·пјҢиЎҢдёҡжӣҙйңҖиҰҒйҖҡиҝҮе®Ңе–„еёӮеңәжңәеҲ¶гҖҒеҠ ејәвҖңд»Ҙж—§жҚўж–°вҖқзӯүж”ҝзӯ–еј•еҜјгҖҒжҺЁеҠЁжңҚеҠЎеҲӣж–°зӯүжҺӘж–ҪпјҢдёҚж–ӯжҸҗй«ҳиҪҰдё»жҠҘеәҹж„ҸиҜҶпјҢжҸҗеҚҮжҠҘеәҹиҪҰиҫҶзҡ„еӣһ收зҺҮпјҢйҖҡиҝҮжӣҙдјҳеҢ–зҡ„жӢҶи§Је·Ҙиүәе’Ң科еӯҰеҲҶзұ»пјҢе®Ңе–„жұҪиҪҰзҡ„дә§гҖҒй”ҖгҖҒеӣһ收жӢҶи§ЈдёҺеҶҚеҲ©з”ЁзӯүпјҢеҪўжҲҗиүҜжҖ§зҡ„жұҪиҪҰеҶҚеҫӘзҺҜдҪ“зі»гҖӮд»Һзӣ®еүҚдјҒдёҡж•°йҮҸе’ҢдјҒдёҡеҲҶеёғжқҘзңӢпјҢиЎҢдёҡе°ҶдјҡеҪўжҲҗе·®ејӮеҢ–гҖҒдёӘжҖ§еҢ–гҖҒдә§дёҡеҢ–гҖҒж•°еӯ—еҢ–зҡ„ж–°еһӢз®ЎзҗҶжЁЎејҸгҖӮжҜ”еҰӮпјҢеҶҚеҲ¶йҖ йӣ¶йғЁд»¶зҡ„延伸гҖҒеӣһ用件зҡ„еҲҶзұ»е’Ңй”Җе”®гҖҒиҙёжҳ“зұ»еһӢзҡ„иө„жәҗжөҒйҖҡгҖҒеҸҢеҫӘзҺҜзҡ„еҮәжө·жЁЎејҸзӯүгҖӮ

гҖҖгҖҖеңЁ8жңҲеӣҪеҠЎйҷўеҚ°еҸ‘зҡ„гҖҠе…ідәҺеҠ еҝ«з»ҸжөҺзӨҫдјҡеҸ‘еұ•е…Ёйқўз»ҝиүІиҪ¬еһӢзҡ„ж„Ҹи§ҒгҖӢдёӯпјҢжҸҗеҮәеӨ§еҠӣеҸ‘еұ•еҫӘзҺҜз»ҸжөҺпјҢеҸ‘еұ•иө„жәҗеҫӘзҺҜеҲ©з”Ёдә§дёҡпјҢжҺЁеҠЁеҶҚеҲ¶йҖ дә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•пјҢжҸҗеҚҮеҶҚз”ҹиө„жәҗеҠ е·ҘеҲ©з”Ёи§„жЁЎеҢ–гҖҒ规иҢғеҢ–гҖҒзІҫз»ҶеҢ–ж°ҙе№ігҖӮеҲ°2030е№ҙпјҢеӨ§е®—еӣәдҪ“еәҹејғзү©е№ҙеҲ©з”ЁйҮҸиҫҫеҲ°45дәҝеҗЁе·ҰеҸіпјҢдё»иҰҒиө„жәҗдә§еҮәзҺҮжҜ”2020е№ҙжҸҗй«ҳ45пј…е·ҰеҸігҖӮ

гҖҖгҖҖжңӘжқҘпјҢжҠҘеәҹиҪҰжӢҶи§ЈеёӮеңәе°Ҷи¶ҠжқҘи¶Ҡз»ҶеҲҶгҖӮеңЁзІҫз»ҶеҢ–гҖҒдә§дёҡеҢ–гҖҒеҫӘзҺҜеҢ–зҡ„еј•йўҶдёӢпјҢиЎҢдёҡ马еӨӘж•Ҳеә”дјҡи¶ҠжқҘи¶ҠжҳҺжҳҫпјҢдјҒдёҡд№ҹе°ҶеҲӣж–°зҗҶеҝөпјҢеҪўжҲҗжӣҙеёӮеңәеҢ–зҡ„еҸ‘еұ•жҖқи·ҜпјҢеҒҡеҘҪй«ҳж•Ҳзҡ„иҪҰиҫҶжҠҘеәҹеҸҠзӣёе…іжңҚеҠЎпјҢдёәжһ„е»әиө„жәҗиҠӮзәҰеһӢгҖҒзҺҜеўғеҸӢеҘҪеһӢзӨҫдјҡиҙЎзҢ®еҠӣйҮҸгҖӮ

дёӯеӣҪ

йқ’е№ҙжҠҘ

дёӯйқ’

зңӢзӮ№

дёӯйқ’

ж Ўеӣӯ

йқ’еҲӣ

еӨҙжқЎ

дә¬ICPеӨҮ13016345еҸ·-8 |  дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә’иҒ”зҪ‘ж–°й—»дҝЎжҒҜжңҚеҠЎи®ёеҸҜиҜҒ10120170007еҸ· |еўһеҖјз”өдҝЎдёҡеҠЎз»ҸиҗҘи®ёеҸҜиҜҒA2.B1-20232628/дә¬B2-20224905еҸ·|дҝЎжҒҜзҪ‘з»ңдј ж’ӯи§Ҷеҗ¬иҠӮзӣ®и®ёеҸҜиҜҒ0105108еҸ·

е…ұйқ’еӣўдёӯеӨ®дё»еҠһ дёӯеӣҪйқ’е№ҙжҠҘдё»з®Ў дёӯйқ’зҪ‘ж–°еӘ’дҪ“科жҠҖпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸёзүҲжқғжүҖжңү