гҖҖгҖҖиҝ‘ж—ҘпјҢжқҘиҮӘе№ҝдёңзҡ„жқҺжқҺпјҲеҢ–еҗҚпјүе‘ҠиҜү第дёҖиҙўз»Ҹи®°иҖ…пјҢеҘ№жңҖиҝ‘иҙӯд№°еҲ°дёҖж¬ҫвҖңй«ҳд»ҝиҪҰйҷ©вҖқпјҢеңЁеҗҚз§°гҖҒжңҚеҠЎзұ»еһӢдёҠдёҺжҹҗзҹҘеҗҚдҝқйҷ©жңәжһ„йқһеёёзӣёдјјпјҢдҪҶжҠҘд»·д»…дёәиҜҘжңәжһ„зҡ„дёҖеҚҠгҖӮз»ҸиҝҮж ёе®һпјҢеҘ№иҙӯд№°зҡ„并йқһдҝқйҷ©пјҢиҖҢжҳҜвҖңдәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎвҖқгҖӮ

гҖҖгҖҖд»Ҡе№ҙд»ҘжқҘпјҢиҝҷз§ҚвҖңзў°з“·вҖқзҹҘеҗҚдҝқйҷ©жңәжһ„зҡ„дәӨйҖҡе®үе…Ёз»ҹзӯ№е…¬еҸёеҠ йҖҹжү©еј пјҢеёӮеңәд»·ж јеӨ§еӨҡд»…дёәжӯЈи§„иҪҰйҷ©зҡ„5~8жҠҳгҖӮ

гҖҖгҖҖдәӢе®һдёҠпјҢдәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎд»…жҳҜдёҖз§ҚиЎҢдёҡдә’еҠ©дёҡеҠЎпјҢйҖҡиҝҮеҗ‘иҪҰдё»йӣҶиө„еҪўжҲҗз»ҹзӯ№иө„йҮ‘жқҘдёәеҸӮдёҺз»ҹзӯ№зҡ„иҪҰиҫҶжҸҗдҫӣдҝқйҡңгҖӮдёҚиҝҮпјҢеҰӮжһңдәӨйҖҡе®үе…Ёз»ҹзӯ№е…¬еҸёжІЎжңүеҒҡеҘҪйЈҺйҷ©жҺ§еҲ¶пјҢеҲҷеҸҜиғҪж— жі•жүҝжӢ…й«ҳйўқиө”еҒҝйҮ‘гҖӮ

гҖҖгҖҖжңүжі•еҫӢдәәеЈ«еҜ№и®°иҖ…жҢҮеҮәпјҢжӯӨзұ»дә§е“Ғзҡ„еҗҲжі•жҖ§зӣ®еүҚеңЁжі•еҫӢдёҠеӯҳеңЁдәүи®®пјҢе»әи®®иҪҰдё»еңЁиҪҰиҫҶз»ӯдҝқиҝҮзЁӢдёӯи°Ёж…ҺиҜҶеҲ«пјҢиҙӯд№°жӯЈи§„иҪҰйҷ©гҖӮ

гҖҖгҖҖвҖңй«ҳд»ҝиҪҰйҷ©вҖқжіӣж»Ҙ

гҖҖгҖҖд»Ҡе№ҙ9жңҲиҪҰйҷ©еҝ«еҲ°жңҹж—¶пјҢжқҺжқҺ收еҲ°дёҖдёӘеЈ°з§°жҳҜе№іе®үиҪҰйҷ©е·ҘдҪңдәәе‘ҳзҡ„з”өиҜқгҖӮеңЁеҜ№ж–№еҸ‘жқҘзҡ„жҠҘд»·еҚ•йҮҢпјҢеҺҹд»·3447е…ғзҡ„иҪҰйҷ©пјҢйҷҗж—¶дјҳжғ д»·ж јеҸӘиҰҒ1500е…ғпјҢжү“дәҶ4.3жҠҳгҖӮ

гҖҖгҖҖжқҺжқҺеңЁеҚҠеӨ©еҶ…еҝ«йҖҹзӯҫзәҰпјҢж”Ҝд»ҳиҙ№з”ЁеҗҺпјҢдёҠиҝ°е·ҘдҪңдәәе‘ҳеҰӮзәҰеҸ‘жқҘдәҶвҖңдҝқеҚ•вҖқгҖӮ

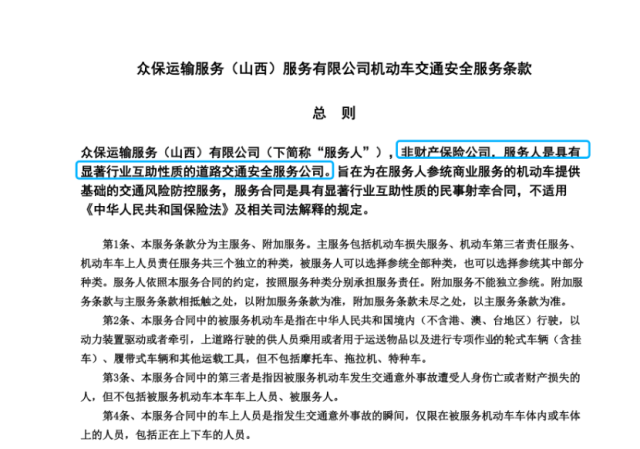

гҖҖгҖҖдҪҶйҡҸеҗҺпјҢжқҺжқҺеҸ‘зҺ°дёҚеҜ№еҠІгҖӮеҜ№ж–№жҸҗдҫӣзҡ„еҚ•жҚ®дёӯпјҢе…¬еҸёеҗҚз§°дёәвҖңе№іе®үеҲӣжғ пјҲжө·еҚ—пјүе®үе…Ёз»ҹзӯ№жңҚеҠЎжңүйҷҗе…¬еҸёвҖқпјҢиҖҢйқһвҖңе№іе®үиҪҰйҷ©вҖқгҖӮеҚ•жҚ®еҗҚз§°дёәвҖңе№іе®үеҲӣжғ е®үзӣ‘жңҚеҠЎз”өеӯҗеҚ•вҖқпјҢжңҚеҠЎзҡ„з§Қзұ»дёә第дёүиҖ…иҙЈд»»жңҚеҠЎгҖҒеҢ»дҝқеӨ–з”ЁиҚҜиҙЈд»»жңҚеҠЎпјҢе…ЁзЁӢжңӘжҸҗеҸҠвҖңдҝқйҷ©вҖқеӯ—ж ·гҖӮ

гҖҖгҖҖи®°иҖ…д»ҺдёҡеҶ…дәҶи§ЈеҲ°пјҢдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡй’ҲеҜ№иҪҰйҷ©еҸ‘еёғжңүзӨәиҢғжқЎж¬ҫгҖӮеӨ§еӨҡдҝқйҷ©жңәжһ„зҡ„иҪҰйҷ©жқЎж¬ҫйғҪеҸӮз…§зӨәиҢғжқЎж¬ҫпјҢе…·еӨҮз»ҹдёҖзҡ„ж ҮеҮҶж–Үжң¬еҸҠж јејҸгҖӮ

гҖҖгҖҖпјҲжңәеҠЁиҪҰе•Ҷдёҡдҝқйҷ©зӨәиҢғжқЎж¬ҫгҖӮеӣҫзүҮжқҘжәҗпјҡдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡе®ҳзҪ‘пјү

гҖҖгҖҖж №жҚ®дјҒжҹҘжҹҘпјҢе№іе®үеҲӣжғ пјҲжө·еҚ—пјүе®үе…Ёз»ҹзӯ№жңҚеҠЎжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺд»Ҡе№ҙ2жңҲпјҢжіЁеҶҢиө„жң¬дёә100дёҮе…ғдәәж°‘еёҒгҖӮдё»иҰҒз»ҸиҗҘиҢғеӣҙдёәжңәеҠЁиҪҰе®үе…Ёз»ҹзӯ№жңҚеҠЎгҖҒдәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎгҖҒж–°иғҪжәҗжұҪиҪҰж•ҙиҪҰй”Җе”®зӯүпјҢ并дёҚеҢ…еҗ«дҝқйҷ©дёҡеҠЎгҖӮиҜҘе…¬еҸёдёҺе№іе®үиҪҰйҷ©д№Ӣй—ҙд№ҹжІЎжңүиӮЎжқғе…іиҒ”гҖӮ

гҖҖгҖҖиҝҷз§ҚвҖңзў°з“·вҖқзҹҘеҗҚйҷ©дјҒпјҢе®һйҷ…й”Җе”®дәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎзҡ„е…¬еҸёе№¶дёҚе°‘и§ҒгҖӮ第дёҖиҙўз»Ҹи®°иҖ…еңЁжҹҗзӨҫдәӨе№іеҸ°дёҠд»ҘвҖңиҪҰиҫҶз»ӯдҝқвҖқеҗҚд№үеҸ‘еёғеё–ж–ҮеҗҺпјҢзҹӯзҹӯ2еӨ©еҶ…жңү8еҗҚиҮӘз§°дҝқйҷ©жңәжһ„зҡ„дәәе‘ҳиҒ”зі»и®°иҖ…пјҢе…¶дёӯе°ұжңү3еҗҚй”Җе”®иҮӘз§°дҝқйҷ©е…¬еҸёе·ҘдҪңдәәе‘ҳпјҢдҪҶе®һйҷ…йҡ¶еұһдәӨйҖҡе®үе…Ёз»ҹзӯ№зұ»е…¬еҸёгҖӮ

гҖҖгҖҖи°ғжҹҘдёӯпјҢи®°иҖ…еҸ‘зҺ°иҝҷзұ»е…¬еҸёе·ҘдҪңдәәе‘ҳйҖҡеёёеӯҳеңЁдёӨдёӘзү№зӮ№гҖӮ第дёҖжҳҜпјҢејәи°ғиҮӘе·ұдёәзҹҘеҗҚдҝқйҷ©жңәжһ„зҡ„е·ҘдҪңдәәе‘ҳпјҢејұеҢ–жҲ–е®Ңе…ЁдёҚжҸҗвҖңдәӨйҖҡе®үе…Ёз»ҹзӯ№вҖқгҖӮдҫӢеҰӮпјҢи®°иҖ…жҺҘи§Ұзҡ„дёҖеҗҚй”Җе”®иҮӘз§°жҳҜдј—дҝқйӣҶеӣўе·ҘдҪңдәәе‘ҳпјҢжІҹйҖҡиҝҮзЁӢдёӯеҶҚдёүејәи°ғй”Җе”®зҡ„жҳҜиҪҰйҷ©дә§е“ҒгҖӮдҪҶи®°иҖ…ж ёе®һе…¶жүҖеңЁе…¬еҸёиҗҘдёҡжү§з…§еҗҺеҸ‘зҺ°пјҢд»–е®һйҷ…йҡ¶еұһдәҺдёҖ家д»Ҡе№ҙ5жңҲеҲҡеҲҡжіЁеҶҢзҡ„жө·еҚ—и·ҜйҖҡжұҪиҪҰжңҚеҠЎе…¬еҸёпјҢиҜҘе…¬еҸёе№¶дёҚе…·еӨҮдҝқйҷ©й”Җе”®иө„иҙЁгҖӮ

гҖҖгҖҖиҖҢд»–жҸҗдҫӣз»ҷи®°иҖ…зҡ„вҖңдҝқеҚ•вҖқд№ҹдёҺе®Јдј еҸЈеҫ„еӯҳеңЁе·®ејӮгҖӮе…¶дёҖпјҢе…¬еҸёеҗҚ称并йқһд»–жӯӨеүҚжҸҗеҸҠзҡ„жө·еҚ—и·ҜйҖҡжұҪиҪҰжңҚеҠЎе…¬еҸёпјҢиҖҢжҳҜдј—дҝқиҝҗиҫ“жңҚеҠЎпјҲеұұиҘҝпјүжңүйҷҗе…¬еҸёгҖӮе…¶дәҢпјҢжңҚеҠЎжқЎж¬ҫдёӯжҸҗеҸҠиҜҘе…¬еҸёдёҚжҳҜиҙўдә§дҝқйҷ©е…¬еҸёпјҢд»…жҳҜе…·жңүжҳҫи‘—иЎҢдёҡдә’еҠ©жҖ§иҙЁзҡ„йҒ“и·ҜдәӨйҖҡе®үе…Ёе…¬еҸёгҖӮ

гҖҖгҖҖиҝҷзұ»жүҖи°“вҖңиҪҰйҷ©вҖқзҡ„第дәҢдёӘзү№зӮ№жҳҜпјҢй”Җе”®д»·ж јдҪҺгҖҒй”Җе”®жөҒзЁӢдёҚ规иҢғпјҢеёёд»Ҙиҝ”зӮ№зӯүеҘ—и·ҜжҸҪе®ўгҖӮи®°иҖ…д»ҘжҹҗиҪҰеһӢеҺ»е№ҙдҝқиҙ№6000е…ғзӯүдҝЎжҒҜе’ЁиҜўж—¶пјҢжӯЈи§„йҷ©дјҒйҖҡеёёз»ҷеҲ°зҡ„жҠҘд»·еңЁ6000е…ғ~6500е…ғд№Ӣй—ҙгҖӮдҪҶжӯӨзұ»еҠһзҗҶдәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎзҡ„е…¬еҸёжҠҘд»·жҳҺжҳҫжӣҙдҪҺпјҢеңЁ3000е…ғ~5000е…ғдёҚзӯүпјҢдёәжӯЈеёёжё йҒ“зҡ„5~8жҠҳгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢиҝҷдәӣвҖңзў°з“·вҖқзҡ„жүҖи°“вҖңиҪҰйҷ©вҖқжІЎжңүжҳҺз Ғж Үд»·пјҢжҠҘд»·дҪ“зі»ж··д№ұгҖӮи®°иҖ…еңЁдёҺеӨҡдҪҚй”Җе”®жІҹйҖҡиҝҮзЁӢдёӯеҸ‘зҺ°пјҢйғЁеҲҶе…¬еҸёи®ҫзҪ®жңүеӨ§йўқиҝ”зӮ№гҖӮдёҖеҗҚе·ҘдҪңдәәе‘ҳе‘ҠиҜүи®°иҖ…пјҢиҜҘе…¬еҸёжҸҗдҫӣзҡ„вҖңиҪҰйҷ©вҖқиҙ№з”Ёдёә5000е…ғпјҢдҪҶеҰӮеңЁжҢҮе®ҡж—¶й—ҙиҙӯд№°пјҢеҲҷеҸҜд»Ҙз»ҷеҲ°1000е…ғе·ҰеҸізҡ„иҝ”зҺ°гҖӮеҰӮжһңжҺЁиҚҗжңӢеҸӢиҙӯд№°пјҢиҝҳеҸҜд»Ҙз”іиҜ·йўқеӨ–дјҳжғ гҖӮ

гҖҖгҖҖжӯЈи§„иҪҰйҷ©еңЁжҠҘд»·ж–№йқўжңүдёҘж јзҡ„规е®ҡгҖӮ2023е№ҙ9жңҲпјҢеӣҪ家йҮ‘иһҚзӣ‘зқЈз®ЎзҗҶжҖ»еұҖдёӢеҸ‘гҖҠе…ідәҺеҠ ејәиҪҰйҷ©иҙ№з”Ёз®ЎзҗҶзҡ„йҖҡзҹҘгҖӢпјҢиҰҒжұӮе…ЁйқўеҠ ејәиҪҰйҷ©иҙ№з”ЁеҶ…йғЁз®ЎзҗҶпјҢжҢҒз»ӯеҒҘе…Ёе•ҶдёҡиҪҰйҷ©иҙ№зҺҮеёӮеңәеҢ–еҪўжҲҗжңәеҲ¶пјҢе…ЁйқўеҠ ејәе•ҶдёҡиҪҰйҷ©иҙ№з”Ёз®ЎжҺ§зҡ„вҖңжҠҘиЎҢеҗҲдёҖвҖқпјҢеҚідҝқйҷ©е…¬еҸёеҗ‘зӣ‘з®ЎйғЁй—ЁжҠҘйҖҒдә§е“Ғе®Ўжү№жҲ–еӨҮжЎҲжқҗж–ҷдёӯжүҖдҪҝз”Ёзҡ„дә§е“Ғе®ҡд»·еҒҮи®ҫпјҢеҢ…еҗ«иҙ№з”ЁеҒҮи®ҫзӯүпјҢиҰҒдёҺдҝқйҷ©е…¬еҸёеңЁе®һйҷ…з»ҸиҗҘиҝҮзЁӢдёӯзҡ„иЎҢдёәжғ…еҶөдҝқжҢҒдёҖиҮҙгҖӮ

гҖҖгҖҖвҖңеҸҳдәҶе‘івҖқзҡ„иҪҰиҫҶе®үе…Ёз»ҹзӯ№

гҖҖгҖҖиҪҰиҫҶе®үе…Ёз»ҹзӯ№жң¬жҳҜдёҖз§ҚжӯЈеёёзҡ„иЎҢдёҡдә’еҠ©дҝқйҡңгҖӮеӣҪеҠЎйҷўжі•еҲ¶еҠһе…¬е®ӨеӣҪжі•з§ҳеҮҪгҖ”2004гҖ•204еҸ·ж–Ү件жҳҫзӨәпјҢдәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎеҲ¶еәҰжңҖж—©з”ұдә‘еҚ—зңҒж”ҝеәңдәҺ1993е№ҙеҲӣе»әпјҢеҲ¶еәҰиҰҒжұӮдә‘еҚ—зңҒдәӨйҖҡеҺ…еҺҹзӣҙеұһдјҒдәӢдёҡеҚ•дҪҚжҢүжүҖжӢҘжңүзҡ„иҪҰиҫҶж•°зӣ®зјҙзәідәӨйҖҡе®үе…Ёз»ҹзӯ№иҙ№пјҢз”ЁдәҺеҸӮеҠ дәӨйҖҡз»ҹзӯ№зҡ„иҪҰиҫҶеңЁйҒӯйҒҮдәӨйҖҡдәӢж•…д»ҘеҸҠеҸ—еҲ°иҮӘ然зҒҫе®ігҖҒж—…е®ўж„ҸеӨ–дјӨе®ізӯүжғ…еҶөеҗҺзҡ„еҗ„з§Қз»ҸжөҺиө”еҒҝпјҢеұһдәҺиҝҗиҫ“дјҒдёҡд№Ӣй—ҙзҡ„дёҖз§Қдә’еҠ©еҲ¶еәҰгҖӮ2012е№ҙпјҢеӣҪеҠЎйҷўеҸ‘еёғдәҶгҖҠеӣҪеҠЎйҷўеҠ ејәйҒ“и·ҜдәӨйҖҡе®үе…Ёе·ҘдҪңзҡ„ж„Ҹи§ҒгҖӢпјҢж–Ү件第дәҢжқЎејәеҢ–йҒ“и·Ҝиҝҗиҫ“дјҒдёҡе®үе…Ёз®ЎзҗҶвҖңпјҲдёүпјүйј“еҠұиҝҗиҫ“дјҒдёҡйҮҮз”ЁдәӨйҖҡе®үе…Ёз»ҹзӯ№зӯүеҪўејҸпјҢеҠ ејәиЎҢдёҡдә’еҠ©пјҢжҸҗй«ҳдјҒдёҡжҠ—йЈҺйҷ©иғҪеҠӣвҖқпјҢиҝҷдёҖеҖЎеҜјжҲҗдёәдәӨйҖҡе®үе…Ёз»ҹзӯ№еӯҳеңЁзҡ„дҫқжҚ®гҖӮ

гҖҖгҖҖдёҡеҶ…йҖҡеёёи®ӨдёәпјҢиҪҰиҫҶз»ҹзӯ№жҳҜжҢҮпјҢйҖҡиҝҮеҗ‘иҪҰдё»йӣҶиө„зҡ„ж–№ејҸпјҢиҰҒжұӮиҪҰдё»зјҙзәізӣёеә”зҡ„дәӨйҖҡе®үе…Ёз»ҹзӯ№иҙ№пјҢеҪўжҲҗз»ҹзӯ№иө„йҮ‘жқҘдёәеҸӮдёҺз»ҹзӯ№зҡ„еӨ§еһӢиҙ§иҪҰжҸҗдҫӣдҝқйҡңпјҢ并жүҝиҜәеңЁеҸ‘з”ҹдәӢж•…ж—¶жҢүз…§еҗҲеҗҢзәҰе®ҡиҝӣиЎҢиө”еҒҝгҖӮ

гҖҖгҖҖдёәд»Җд№Ҳиҝҷз§ҚдәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎеҸҜд»Ҙи®ҫзҪ®иҫғдҪҺзҡ„д»·ж јпјҹеҚҡйҖҡе’ЁиҜўйҮ‘иһҚиЎҢдёҡйҰ–еёӯеҲҶжһҗеёҲзҺӢ蓬еҚҡеҜ№з¬¬дёҖиҙўз»ҸиЎЁзӨәпјҢдёҺжӯЈи§„дҝқйҷ©жңәжһ„зҡ„дҝқйҷ©дә§е“ҒзӣёжҜ”пјҢдәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎдёҚеҸ—дҝқйҷ©иЎҢдёҡзҡ„дёҘж јзӣ‘з®Ўе’ҢзІҫз®—е®ҡд»·жңәеҲ¶зәҰжқҹпјҢиҝҷдәӣе…¬еҸёеҸҜд»ҘйҡҸж„Ҹе®ҡд»·пјҢд»ҘдҪҺд»·еҗёеј•ж¶Ҳиҙ№иҖ…пјҢжү©еӨ§дёҡеҠЎи§„жЁЎеҗҺеҲ©ж¶Ұз©әй—ҙиҫғеӨ§гҖӮ

гҖҖгҖҖдёҖдәӣжңәжһ„д»ҘиҪҰйҷ©е…¬еҸёзҡ„иә«д»ҪиЎҢиө°жұҹж№–пјҢеҖҹдҪҺд»·иҜұжғ‘иҪҰдё»еңЁдёҚзҹҘжғ…зҡ„жғ…еҶөдёӢиҙӯд№°жңҚеҠЎгҖӮ

гҖҖгҖҖдёҖеҗҚдҝқйҷ©е…¬еҸёдёҡеҠЎиҙҹиҙЈдәәеҜ№и®°иҖ…иЎЁзӨәпјҢиҝ‘е№ҙжқҘпјҢж–°иғҪжәҗжұҪиҪҰеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢиҪҰйҷ©д»·ж јй—®йўҳйҖҗжёҗжҳҫзҺ°гҖӮдёҺдј з»ҹзҮғжІ№иҪҰзӣёжҜ”пјҢж–°иғҪжәҗжұҪиҪҰеҮәйҷ©зҺҮжӣҙй«ҳгҖҒз»ҙдҝ®жҲҗжң¬й«ҳпјҢдҝқиҙ№еұ…й«ҳдёҚдёӢпјҢвҖңйҷ©дјҒе–ҠдәҸпјҢиҪҰдё»е«ҢиҙөвҖқзҡ„зҹӣзӣҫжҢҒз»ӯеӯҳеңЁгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢвҖңй«ҳд»ҝиҪҰйҷ©вҖқжүҚжңүдәҶеҸҜд№ҳд№ӢжңәгҖӮ

гҖҖгҖҖиҝҷзұ»дё»жү“иҪҰиҫҶе®үе…Ёз»ҹзӯ№зҡ„е…¬еҸёж•°йҮҸжӯЈеңЁжҝҖеўһгҖӮи®°иҖ…еңЁдјҒжҹҘжҹҘз»ҸиҗҘиҢғеӣҙдёӯд»ҘвҖңдәӨйҖҡе®үе…Ёз»ҹзӯ№вҖқдёәе…ій”®иҜҚжҗңзҙўпјҢиҝ‘3е№ҙжқҘпјҲ2022е№ҙ1жңҲиҮід»ҠпјүпјҢе…ұжңү371家зұ»дјјдјҒдёҡжҲҗз«ӢпјҢиҝңи¶…жӯӨеүҚж•°йҮҸгҖӮе…¶дёӯпјҢеӨҡ家公еҸёеҗҚз§°дёӯеҗ«жңүвҖңеӨ§ең°вҖқвҖңе№іе®үвҖқвҖңеӣҪеҜҝвҖқвҖңдј—е®үвҖқвҖңдј—дҝқвҖқзӯүеӯ—ж ·гҖӮ

гҖҖгҖҖе…¬еҸёж•°йҮҸжҝҖеўһпјҢз»ҸиҗҘиҙЁйҮҸд№ҹжңүйҡҗеҝ§пјҢдёҚе°‘е…¬еҸёз–‘дјјжҳҜз©әеЈіе…¬еҸёгҖӮдјҒжҹҘжҹҘж•°жҚ®жҳҫзӨәпјҢеңЁиҝҷ371家公еҸёдёӯпјҢе…ұжңү219家公еҸё2023е№ҙе№ҙжҠҘдёӯзҡ„еҸӮдҝқдәәж•°дёә0гҖӮ

гҖҖгҖҖеӯҳеңЁе“ӘдәӣйЈҺйҷ©пјҹ

гҖҖгҖҖдҪҺд»·вҖңиҪҰйҷ©вҖқеёҰжқҘзҡ„жҳҜжӣҙй«ҳзҡ„йЈҺйҷ©пјҢиҪҰиҫҶз»ҹзӯ№е…¬еҸёжҸҗдҫӣзҡ„дҝқйҡңдёҺжӯЈи§„дҝқйҷ©е…¬еҸёеӯҳеңЁиҫғеӨ§е·®и·қгҖӮдёҺжӯЈи§„иҪҰйҷ©дёҚеҗҢпјҢиҪҰиҫҶз»ҹзӯ№жң¬иҙЁжҳҜдёҖз§ҚиЎҢдёҡдә’еҠ©иЎҢдёәпјҢеҗ‘иҪҰдё»йӣҶиө„еҪўжҲҗз»ҹзӯ№иө„йҮ‘жқҘдёәеҸӮдёҺз»ҹзӯ№зҡ„иҪҰиҫҶжҸҗдҫӣдҝқйҡңгҖӮдҪҶеҰӮжһңиҪҰиҫҶз»ҹзӯ№е…¬еҸёжІЎжңүеҒҡеҘҪйЈҺйҷ©жҺ§еҲ¶пјҢж— жі•жүҝжӢ…й«ҳйўқиө”еҒҝйҮ‘пјҢиҪҰдё»еңЁеҸ‘з”ҹдәӢж•…еҗҺеҫҲеҸҜиғҪйңҖиҰҒиҮӘе·ұжүҝжӢ…е·Ёйўқзҡ„иө”еҒҝиҙ№з”ЁгҖӮ

гҖҖгҖҖжӯӨеүҚеңЁдёҖдәӣеҲӨдҫӢдёӯпјҢе·Іжңүжі•йҷўе°ҶиҪҰиҫҶз»ҹзӯ№еҗҲеҗҢеҲӨдёәж— ж•ҲеҗҲеҗҢгҖӮ

гҖҖгҖҖ2022е№ҙ7жңҲпјҢжІіеҢ—жІ§е·һдёӯзә§жі•йҷўеҸ‘еёғзҡ„дёҖйЎ№е…ёеһӢжЎҲдҫӢжҳҫзӨәпјҢиҜҘжЎҲи®Өе®ҡпјҢжңәеҠЁиҪҰиҫҶе®үе…Ёдә’еҠ©з»ҹзӯ№дҝқйҷ©е№¶дёҚиғҪи®Өе®ҡдёәгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪдҝқйҷ©жі•гҖӢдёӯи®Өе®ҡзҡ„дҝқйҷ©еҗҲеҗҢпјҢеӯҳеңЁеұҘиЎҢдёҚиғҪзҡ„йЈҺйҷ©пјҢж— жі•жӣҝд»Јиў«е‘Ҡе®Ңе…ЁжүҝжӢ…еӣ дәӨйҖҡдәӢж•…йҖ жҲҗзҡ„иө”еҒҝиҙЈд»»гҖӮ

гҖҖгҖҖе№ҝдёңе№ҝдҝЎеҗӣиҫҫеҫӢеёҲдәӢеҠЎжүҖеҫӢеёҲжқҺжө©еҜ№з¬¬дёҖиҙўз»Ҹи®°иҖ…иЎЁзӨәпјҢжҹҗдәӣдјҒдёҡеңЁдёҚе…·еӨҮдҝқйҷ©з»ҸиҗҘиө„иҙЁзҡ„жғ…еҶөдёӢпјҢеҗ‘йқһиҝҗиҫ“дјҒдёҡз”ҡиҮідёӘдәә收еҸ–жңҚеҠЎиҙ№пјҢд»ҘеҗҲеҗҢзәҰе®ҡеңЁиў«жңҚеҠЎж–№жңәеҠЁиҪҰеҸ‘з”ҹдәӨйҖҡдәӢж•…ж—¶пјҢз”ұжңҚеҠЎж–№жҢүз…§еҗҲеҗҢзәҰе®ҡеҗ‘иў«жңҚеҠЎж–№жҲ–еҸ—е®ізҡ„第дёүиҖ…иө”еҒҝжҚҹеӨұзҡ„жүҖи°“дәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎпјҢе®ғзҡ„еҗҲжі•жҖ§еңЁеҸёжі•е®һи·өдёӯеӯҳеңЁдәүи®®гҖӮ

гҖҖгҖҖд»–и®ӨдёәпјҢиҝҷз§ҚжүҖи°“зҡ„дәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎпјҢи¶…еҮәдәҶиҝҗиҫ“дјҒдёҡз»ҹзӯ№дә’еҠ©зҡ„иҢғеӣҙпјҢе…·еӨҮжңәеҠЁиҪҰе•Ҷдёҡдҝқйҷ©зҡ„дё»иҰҒзү№еҫҒпјҢзӣёе…ідјҒдёҡзі»д»Ҙз»ҹзӯ№дёәеҗҚпјҢиЎҢдҝқйҷ©д№Ӣе®һпјҢе®һиҙЁдёҠжҳҜеҸҳзӣёз»ҸиҗҘе•Ҷдёҡдҝқйҷ©дёҡеҠЎпјҢжҳҜеұһдәҺиҝқеҸҚгҖҠдҝқйҷ©жі•гҖӢејәеҲ¶жҖ§и§„е®ҡзҡ„иЎҢдёәпјҢзӣёе…іжңҚеҠЎеҗҲеҗҢеҲҷеұһдәҺж— ж•ҲеҗҲеҗҢгҖӮ

гҖҖгҖҖжӯӨеӨ–пјҢиҪҰиҫҶз»ҹзӯ№дјҒдёҡжң¬иә«зҡ„е®һеҠӣиүҜиҺ дёҚйҪҗпјҢжіЁй”Җе’ҢеҗҠй”ҖзҺҮд№ҹйўҮй«ҳгҖӮи®°иҖ…жҚ®дјҒжҹҘжҹҘж•°жҚ®жҹҘиҜўпјҢ2022е№ҙ1жңҲиҮід»ҠжҲҗз«Ӣзҡ„371家公еҸёдёӯпјҢжңү48家公еҸёе·ІеӨ„дәҺжіЁй”ҖжҲ–еҗҠй”ҖзҠ¶жҖҒгҖӮиҝҷд№ҹж„Ҹе‘ізқҖзәҰжңү12%зҡ„е…¬еҸёжҲҗз«ӢдёҚи¶і3е№ҙеҚіжіЁй”ҖгҖӮ

гҖҖгҖҖжӢүй•ҝж—¶й—ҙзңӢпјҢзӣ®еүҚпјҢ1884家з»ҸиҗҘиҢғеӣҙеҢ…еҗ«дәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎзҡ„е…¬еҸёдёӯпјҢжңү472家公еҸёиў«жіЁй”ҖжҲ–еҗҠй”ҖпјҢеҚ жҜ”й«ҳиҫҫ25%гҖӮ

гҖҖгҖҖжӯӨеүҚпјҢзӣ‘з®Ўе·ІеӨҡж¬ЎжҸҗзӨәйЈҺйҷ©гҖӮж—©еңЁ2022е№ҙ4жңҲ26ж—ҘпјҢеӣҪ家йҮ‘иһҚзӣ‘з®ЎжҖ»еұҖпјҲеҺҹдёӯеӣҪ银иЎҢдҝқйҷ©зӣ‘зқЈз®ЎзҗҶ委е‘ҳдјҡпјүе°ұеҸ‘еёғдәҶгҖҠе…ідәҺзҗҶжҖ§жҠ•дҝқдә”жіЁж„Ҹзҡ„йЈҺйҷ©жҸҗзӨәгҖӢпјҢе…¶дёӯжҳҺзЎ®жҢҮеҮәпјҡд»ҘвҖңГ—Г—дә’еҠ©вҖқвҖңГ—Г—иҒ”зӣҹвҖқвҖңГ—Г—з»ҹзӯ№вҖқзӯүдёәеҗҚзҡ„йқһдҝқйҷ©жңәжһ„жҺЁеҮәзҡ„дә’еҠ©жҙ»еҠЁпјҢдёҚжҳҜдҝқйҷ©жҲ–дә’еҠ©дҝқйҷ©пјҢдёҚиҰҒдёҺе•Ҷдёҡдҝқйҷ©ж··ж·ҶгҖӮд»Ҡе№ҙ9жңҲеә•пјҢйҮ‘иһҚзӣ‘з®ЎжҖ»еұҖжұҹиӢҸзӣ‘з®ЎеұҖеҸ‘еёғгҖҠе…ідәҺжңәеҠЁиҪҰиҫҶе®үе…Ёз»ҹзӯ№дёҚжҳҜдҝқйҷ©дёҡеҠЎзҡ„йЈҺйҷ©жҸҗзӨәгҖӢпјҢејәи°ғжңәеҠЁиҪҰиҫҶе®үе…Ёз»ҹзӯ№е№¶йқһдҝқйҷ©дёҡеҠЎпјҢз»ҸиҗҘжӯӨзұ»дёҡеҠЎзҡ„жңәжһ„жңӘдҫқжі•еҸ–еҫ—дҝқйҷ©дёҡеҠЎз»ҸиҗҘи®ёеҸҜпјҢдёҚжҳҜдҫқжі•и®ҫз«Ӣзҡ„дҝқйҷ©е…¬еҸёпјҢдёҚжҳҜеӣҪ家йҮ‘иһҚзӣ‘зқЈз®ЎзҗҶжҖ»еұҖеҸҠе…¶жҙҫеҮәжңәжһ„зҡ„зӣ‘з®ЎеҜ№иұЎгҖӮ

гҖҖгҖҖеә”иҜҘеҰӮдҪ•и§„иҢғ规模ж—ҘзӣҠеўһй•ҝзҡ„дәӨйҖҡе®үе…Ёз»ҹзӯ№еёӮеңәпјҢеҮҸе°‘ж¶Ҳиҙ№иҖ…иў«иҜҜеҜјиҙӯе…ҘвҖңй«ҳд»ҝиҪҰйҷ©вҖқпјҹ

гҖҖгҖҖзҺӢ蓬еҚҡеҜ№з¬¬дёҖиҙўз»Ҹи®°иҖ…иЎЁзӨәпјҢйҰ–е…ҲпјҢиҰҒжҳҺзЎ®дәӨйҖҡе®үе…Ёз»ҹзӯ№зҡ„жі•еҫӢең°дҪҚе’ҢжҖ§иҙЁпјҢеҲ¶е®ҡдё“й—Ёзҡ„жі•еҫӢ法规иҝӣиЎҢ规иҢғпјҢжҳҺзЎ®е®ғдёҺе•Ҷдёҡдҝқйҷ©зҡ„еҢәеҲ«е’Ңз•Ңйҷҗпјӣе…¶ж¬ЎпјҢйҖҡиҝҮеӨҡз§Қжё йҒ“е’Ңж–№ејҸпјҢеҠ ејәеҜ№ж¶Ҳиҙ№иҖ…зҡ„дҝқйҷ©зҹҘиҜҶж•ҷиӮІпјҢжҸҗй«ҳж¶Ҳиҙ№иҖ…еҜ№дҝқйҷ©дә§е“Ғе’ҢдәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎзҡ„и®ӨиҜҶе’ҢзҗҶи§ЈгҖӮеҪ“然ж¶Ҳиҙ№иҖ…иҮӘиә«д№ҹиҰҒжҸҗй«ҳиҮӘе·ұеҜ№дҝқйҷ©дёҡеҠЎзҡ„и®ӨзҹҘпјҢзңӢжё…еҗҲеҗҢж–Үжң¬пјҢйҒҝе…ҚдёҠеҪ“еҸ—йӘ—гҖӮ

гҖҖгҖҖжқҺжө©е»әи®®пјҢеҰӮжһңжңүиҪҰдё»жҲ–еҸёжңәи®ӨдёәжҳҜеӣ еҸ—еҲ°з»ҸиҗҘиҖ…зҡ„ж¬әиҜҲиҙӯд№°дәҶдёҠиҝ°дәӨйҖҡе®үе…Ёз»ҹзӯ№жңҚеҠЎпјҢеҸҜд»Ҙдҫқжі•еҗ‘дҝқйҷ©зӣ‘з®ЎйғЁй—ЁжҲ–еёӮеңәзӣ‘з®ЎйғЁй—ЁжҠ•иҜүгҖҒдёҫжҠҘпјҢ并е°ұйҖҖиө”дәӢе®ңиҜ·жұӮи°ғи§ЈпјҢд№ҹеҸҜд»Ҙж №жҚ®еҗҲеҗҢзҡ„зәҰе®ҡжҸҗиө·иҜүи®јжҲ–з”іиҜ·д»ІиЈҒпјҢиҰҒжұӮз»ҸиҗҘиҖ…е°ұе…¶ж¶Ҳиҙ№ж¬әиҜҲиЎҢдёәжүҝжӢ…йҖҖиҙ№е’Ңиө”еҒҝзӯүзӣёеә”жі•еҫӢиҙЈд»»гҖӮдҪҶд»ҚйңҖжҢҮеҮәзҡ„жҳҜпјҢйүҙдәҺдёҚеҗҢжі•йҷўжҲ–д»ІиЈҒжңәжһ„еҜ№жӯӨзұ»еҗҲеҗҢзҡ„жі•еҫӢж•ҲеҠӣеҸҜиғҪдҪңеҮәдёҚеҗҢзҡ„и®Өе®ҡпјҢе»әи®®ж¶Ҳиҙ№иҖ…еә”е…ҲдәҶи§Јжңүе…іжі•йҷўжҲ–д»ІиЈҒжңәжһ„иҝҮеҫҖеҜ№дәҺжӯӨзұ»еҗҲеҗҢж•ҲеҠӣзҡ„иЈҒеҲӨи§ӮзӮ№пјҢеҶҚеҗҲзҗҶзЎ®е®ҡиҜүи®јжҲ–д»ІиЈҒдё»еј гҖӮ

дёӯеӣҪ

йқ’е№ҙжҠҘ

дёӯйқ’

зңӢзӮ№

дёӯйқ’

ж Ўеӣӯ

йқ’еҲӣ

еӨҙжқЎ

дә¬ICPеӨҮ13016345еҸ·-8 |  дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә’иҒ”зҪ‘ж–°й—»дҝЎжҒҜжңҚеҠЎи®ёеҸҜиҜҒ10120170007еҸ· |еўһеҖјз”өдҝЎдёҡеҠЎз»ҸиҗҘи®ёеҸҜиҜҒA2.B1-20232628/дә¬B2-20224905еҸ·|дҝЎжҒҜзҪ‘з»ңдј ж’ӯи§Ҷеҗ¬иҠӮзӣ®и®ёеҸҜиҜҒ0105108еҸ·

е…ұйқ’еӣўдёӯеӨ®дё»еҠһ дёӯеӣҪйқ’е№ҙжҠҘдё»з®Ў дёӯйқ’зҪ‘ж–°еӘ’дҪ“科жҠҖпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸёзүҲжқғжүҖжңү