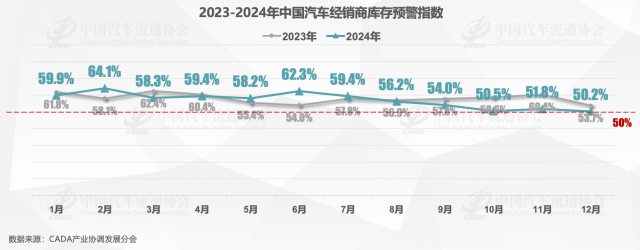

гҖҖгҖҖиҝ‘ж—ҘпјҢдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡеҸ‘еёғж•°жҚ®жҳҫзӨәпјҢ2024е№ҙ12жңҲдёӯеӣҪжұҪиҪҰз»Ҹй”Җе•Ҷеә“еӯҳйў„иӯҰжҢҮж•°дёә50.2%пјҢеҗҢжҜ”дёӢйҷҚ3.5дёӘзҷҫеҲҶзӮ№пјҢзҺҜжҜ”дёӢйҷҚ1.6дёӘзҷҫеҲҶзӮ№гҖӮеә“еӯҳйў„иӯҰжҢҮж•°жҺҘиҝ‘иҚЈжһҜзәҝпјҢжұҪиҪҰжөҒйҖҡиЎҢдёҡжҷҜж°”еәҰжҢҒз»ӯж”№е–„гҖӮ

гҖҖгҖҖдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡеүҜз§ҳд№Ұй•ҝйғҺеӯҰзәўиЎЁзӨәпјҢ2024е№ҙж•ҙдҪ“еёӮеңәи·Ңе®•иө·дјҸпјҢе№ҝеӨ§жұҪиҪҰз»Ҹй”Җе•Ҷе…ӢжңҚдәҶйҮҚйҮҚеҺӢеҠӣе’ҢжҢ‘жҲҳпјҢеҢ…жӢ¬йҫҷеӨҙз»Ҹй”Җе•Ҷд№ҹеңЁеҠ йҖҹжё йҒ“иҪ¬еһӢпјҢжё йҒ“зҪ‘з»ңд»ҺеҺӮ家жқҘиҜҙд№ҹеңЁдёҚж–ӯе°қиҜ•еҗ„з§Қжё йҒ“еҪўжҖҒпјҢд»ҘеҸҠжё йҒ“жЁЎејҸпјҢжё йҒ“еҸҳйқ©жӯҘдјҗд№ҹеңЁеҠ йҖҹгҖӮ2024е№ҙжңҖеӨ§зҡ„дә®зӮ№жҳҜж”ҝеәңж”ҝзӯ–еҜ№жұҪиҪҰжөҒйҖҡиЎҢдёҡзҡ„ж”ҜжҢҒеҠӣеәҰжҳҜеүҚжүҖжңӘжңүзҡ„пјҢд»Ҙж—§жҚўж–°е’ҢжҠҘеәҹжӣҙж–°ж”ҝзӯ–еҜ№дёӢеҚҠе№ҙзЁіе®ҡжұҪиҪҰеёӮеңәеҸ‘еұ•гҖҒжұҪиҪҰеёӮеңәеўһй•ҝеҸ‘жҢҘдәҶиҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

гҖҖгҖҖвҖңжҖ»дҪ“дёҠзңӢпјҢжұҪиҪҰеёӮеңәиЎЁзҺ°еҮәдәҶйқһеёёејәзҡ„йҹ§жҖ§пјҢжңҖеҗҺдёҖжңҹеә“еӯҳйў„иӯҰжҢҮж•°д№ҹеҸҚжҳ дәҶиҝҷдёҖзӮ№гҖӮеә“еӯҳйў„иӯҰжҢҮж•°жңҖеҗҺдёҖжңҹе·Із»ҸйҖјиҝ‘еҲ°иҚЈжһҜзәҝпјҢеҸҚжҳ еҮәжҷҜж°”зҠ¶еҶөеңЁж”№е–„гҖӮвҖқеҘ№иҜҙгҖӮ

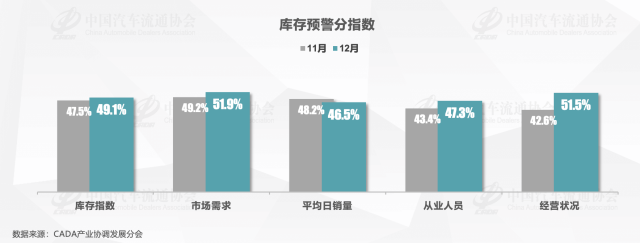

гҖҖгҖҖд»ҺеҲҶжҢҮж•°жғ…еҶөзңӢпјҢ12жңҲеӣҪеҶ…жұҪиҪҰз»Ҹй”Җе•Ҷеә“еӯҳгҖҒеёӮеңәйңҖжұӮгҖҒд»Һдёҡдәәе‘ҳгҖҒз»ҸиҗҘзҠ¶еҶөжҢҮж•°зҺҜжҜ”дёҠеҚҮпјҢе№іеқҮж—Ҙй”ҖйҮҸжҢҮж•°зҺҜжҜ”е°Ҹе№…дёӢйҷҚгҖӮ

гҖҖгҖҖд»ҺеҢәеҹҹжҢҮж•°жғ…еҶөзңӢпјҢеҢәеҹҹеҲҶеҢ–дҫқ然еӯҳеңЁгҖӮ12жңҲе…ЁеӣҪжҖ»жҢҮж•°дёә50.2%пјҢеҢ—еҢәжҢҮж•°дёә55.1%пјҢдёңеҢәжҢҮж•°дёә45.6%пјҢиҘҝеҢәжҢҮж•°дёә50.9%пјҢеҚ—еҢәжҢҮж•°дёә52.1%гҖӮ

гҖҖгҖҖд»Һе“ҒзүҢеҲҶзұ»еһӢжҢҮж•°зңӢпјҢ12жңҲиұӘеҚҺеҸҠиҝӣеҸЈе“ҒзүҢжҢҮж•°зҺҜжҜ”дёӢйҷҚпјҢеҗҲиө„гҖҒиҮӘдё»е“ҒзүҢжҢҮж•°зҺҜжҜ”дёҠеҚҮгҖӮ

гҖҖгҖҖ12жңҲжұҪиҪҰз»Ҹй”Җе•Ҷй—Ёеә—й”Җе”®жҲҗдәӨзҺҮе‘ҲзҺ°еўһй•ҝгҖӮе…¶дёӯжңү17.8%зҡ„з»Ҹй”Җе•Ҷи®ӨдёәжҲҗдәӨзҺҮдёӢйҷҚпјӣи®Өдёәеўһй•ҝзҡ„жҜ”дҫӢжҳҜ39.6%пјҢи®ӨдёәжҲҗдәӨзҺҮеҹәжң¬жҢҒе№ізҡ„жҜ”дҫӢдёә42.6%гҖӮиҫғ11жңҲзӣёжҜ”и®ӨдёәжҲҗдәӨзҺҮеўһй•ҝзҡ„з»Ҹй”Җе•ҶеҚ жҜ”жҳҺжҳҫжҸҗеҚҮгҖӮ

гҖҖгҖҖ12жңҲжҲҗдәӨд»·ж јдёӢйҷҚгҖӮи®ӨдёәвҖңйҷҚд»·вҖқзҡ„з»Ҹй”Җе•ҶжҜ”дҫӢдёә34.9%пјӣ58.0%зҡ„з»Ҹй”Җе•Ҷи®Өдёәд»·ж јвҖңеҹәжң¬жҢҒе№івҖқпјӣи®ӨдёәвҖңж¶Ёд»·вҖқзҡ„з»Ҹй”Җе•ҶжҜ”дҫӢеҸӘжңү7.1%гҖӮж•ҙдҪ“д»·ж ји°ғж•ҙзӣёжҜ”еүҚеҮ дёӘжңҲзӣёеҜ№жқҘиҜҙе№…еәҰе’Ңйў‘зҺҮжҳҺжҳҫ收缩пјҢеҸҜд»ҘзңӢеҮәжҲҗдәӨд»·ж јзЁідёӯжңүйҷҚгҖӮ

гҖҖгҖҖ12жңҲеә“еӯҳйҮҸеҹәжң¬жҢҒе№ігҖӮз»Ҹй”Җе•Ҷи®Өдёәеә“еӯҳйҮҸвҖңдёӢйҷҚвҖқзҡ„жҜ”дҫӢдёә23.7%пјӣи®ӨдёәвҖңеҹәжң¬жҢҒе№івҖқзҡ„жҜ”дҫӢдёә54.4%пјӣи®ӨдёәвҖңеўһй•ҝвҖқжҜ”дҫӢдёә21.9%гҖӮ

гҖҖгҖҖд»Һеә“еӯҳйў„иӯҰе’Ңеә“еӯҳзі»ж•°еҺҶеҸІж•°жҚ®еҸҜд»ҘзңӢеҮәпјҢдёӨиҖ…еҸҳеҠЁж–№еҗ‘е’Ңи¶ӢеҠҝе…·жңүдёҖиҮҙжҖ§гҖӮз»Ҹй”Җе•Ҷи®Өдёә1жңҲеёӮеңәйңҖжұӮеҮҸе°‘гҖӮи®ӨдёәдёӢжңҲеёӮеңәйңҖжұӮвҖңеҮҸе°‘вҖқзҡ„з»Ҹй”Җе•ҶжҜ”дҫӢдёә43.8%пјӣи®ӨдёәйңҖжұӮвҖңжҢҒе№івҖқзҡ„жҜ”дҫӢдёә39.1%пјӣи®ӨдёәвҖңеўһеҠ вҖқзҡ„жҜ”дҫӢдёә17.2%гҖӮ

гҖҖгҖҖжҸҗеҸҠеҪұе“Қ12жңҲй”ҖйҮҸеҸҳеҢ–зҡ„еӣ зҙ пјҢйғҺеӯҰзәўиЎЁзӨәпјҢ12жңҲдёәе№ҙжң«еҶІеҲәйҳ¶ж®өпјҢеҗ„еӨ§иҪҰдјҒжӯЈе…ЁеҠӣд»ҘиөҙеҶІеҲәе№ҙеәҰй”Җе”®зӣ®ж ҮгҖӮйҡҸзқҖжұҪиҪҰжҠҘеәҹжӣҙж–°еҸҠд»Ҙж—§жҚўж–°иЎҘиҙҙж”ҝзӯ–зҡ„жҺҘиҝ‘е°ҫеЈ°пјҢеҠ д№ӢжҳҘиҠӮеүҚзҡ„иҙӯиҪҰзғӯжҪ®пјҢеёӮеңәиҙӯиҪҰйңҖжұӮиў«жҸҗеүҚжҝҖеҸ‘гҖӮеҗ„ең°еҸҠдјҒдёҡдҝғй”Җжҙ»еҠЁжҢҒз»ӯеҸ‘еҠӣпјҢдј—еӨҡиҪҰдјҒзә·зә·жҺЁеҮәйҷҚд»·гҖҒ0жҒҜж–№жЎҲгҖҒжқғзӣҠеҠ з Ғзӯүдҝғй”Җжҙ»еҠЁпјҢз»Ҳз«Ҝй”ҖйҮҸйў„и®ЎжңүжүҖеўһй•ҝгҖӮз»јдёҠпјҢйў„и®Ў12жңҲд№ҳз”ЁиҪҰз»Ҳз«Ҝй”ҖйҮҸеңЁ290дёҮиҫҶе·ҰеҸіпјҢе№ҙеә•зҝҳе°ҫжҳҺжҳҫгҖӮ2024е№ҙе…Ёе№ҙд№ҳз”ЁиҪҰз»Ҳз«Ҝй”ҖйҮҸжңүжңӣиҫҫеҲ°2360дёҮиҫҶпјҢеҗҢжҜ”еўһйҖҹеңЁ8%е·ҰеҸігҖӮ

гҖҖгҖҖдёәдәҶе®ҢжҲҗе№ҙеәҰзӣ®ж ҮеҸҠиҺ·еҸ–е№ҙз»Ҳиҝ”еҲ©пјҢжұҪиҪҰз»Ҹй”Җе•ҶеҠ еӨ§дәҶиЎҘеә“дёҺжё…еә“еҠӣеәҰпјҢеҠ йҖҹеә“еӯҳе‘ЁиҪ¬гҖҒиө„йҮ‘еӣһ笼并确дҝқе®һзҺ°е№ҙеәҰй”Җе”®зӣ®ж ҮгҖӮе°Ҫз®Ўй”ҖйҮҸжңүжүҖеўһй•ҝпјҢеә“еӯҳеҺӢеҠӣеңЁдёҖе®ҡзЁӢеәҰдёҠеҫ—еҲ°зј“и§ЈпјҢз»Ҹй”Җе•Ҷзҡ„з»ҸиҗҘзҠ¶еҶөжңүжүҖж”№е–„пјҢдёҚиҝҮзӣҲеҲ©жҢ‘жҲҳдёҺжөҒеҠЁжҖ§зҙ§еј й—®йўҳдҫқ然дёҘеі»гҖӮи°ғжҹҘжҳҫзӨәпјҢжңү34.0%зҡ„з»Ҹй”Җе•Ҷи¶…йўқе®ҢжҲҗе…Ёе№ҙд»»еҠЎпјҢ26.1%зҡ„з»Ҹй”Җе•Ҷе®ҢжҲҗзҺҮеңЁ90%-100%пјӣдҪҶд»Қжңү26.8%зҡ„з»Ҹй”Җе•Ҷд»»еҠЎе®ҢжҲҗзҺҮдёҚи¶і70%пјҢи·қзҰ»е…Ёе№ҙд»»еҠЎзӣ®ж Үе·®и·қиҫғеӨ§гҖӮ

гҖҖгҖҖз»Ҹй”Җе•Ҷи®ӨдёәпјҢйҡҸзқҖ1жңҲжҳҘиҠӮзҡ„дёҙиҝ‘пјҢе·ҘдҪңж—Ҙж•°йҮҸеҮҸе°‘пјҢдё”еӨ§йғЁеҲҶж¶Ҳиҙ№иҖ…иҝ”д№ЎжҲ–ж—…жёёеәҰеҒҮпјҢеҸҜиғҪеҜјиҮҙеҲ°еә—е®ўжөҒйҮҸж–ӯеҙ–ејҸдёӢж»‘гҖӮжӯӨеӨ–пјҢеҸ—еҲ°д»·ж јеӣһ收йҳөз—ӣжңҹзҡ„еҪұе“ҚпјҢжҲҗдәӨзҺҮд№ҹдјҡйҡҸд№ӢдёӢж»‘пјҢ1жңҲй”ҖйҮҸзӣёжҜ”12жңҲдјҡжңүжҳҺжҳҫдёӢйҷҚгҖӮеұ•жңӣ2025е№ҙпјҢз»Ҹй”Җе•ҶеҜ№ж¶Ҳиҙ№жҢҒз»ӯеӨҚиӢҸжҢҒд№җи§ӮжҖҒеәҰгҖӮи°ғжҹҘжҳҫзӨәпјҢ25.5%зҡ„з»Ҹй”Җе•Ҷйў„и®ЎжҳҺе№ҙд№ҳз”ЁиҪҰеёӮеңәй”ҖйҮҸиЎЁзҺ°дёҺ2024е№ҙеҹәжң¬жҢҒе№ігҖӮеҸҰеӨ–пјҢжңү20%зҡ„з»Ҹй”Җе•Ҷйў„и®Ўеўһй•ҝе№…еәҰеңЁ5%д»ҘеҶ…пјҢ18%зҡ„з»Ҹй”Җе•ҶеҲҷйў„и®Ўеўһй•ҝеңЁ5%иҮі10%д№Ӣй—ҙгҖӮ

гҖҖгҖҖи°ғжҹҘжҳҫзӨәпјҢи®Өдёә2025е№ҙ1жңҲй—Ёеә—з»ҸиҗҘжғ…еҶөе°Ҷеҹәжң¬з»ҙжҢҒзҺ°зҠ¶зҡ„з»Ҹй”Җе•ҶжҜ”дҫӢжңҖеӨ§гҖӮ67.5%зҡ„з»Ҹй”Җе•Ҷи®Өдёә1жңҲз»ҸиҗҘзҠ¶еҶөе°ҶиЎЁзҺ°дёҖиҲ¬гҖӮи®Өдёәз»ҸиҗҘзҠ¶еҶөвҖңдёҚеҘҪвҖқзҡ„з»Ҹй”Җе•ҶжҜ”дҫӢдёә16.0%пјӣи®Өдёәз»ҸиҗҘзҠ¶еҶөвҖңеҘҪвҖқзҡ„жҜ”дҫӢдёә16.6%гҖӮйғҺеӯҰзәўиЎЁзӨәпјҢиҪҰеёӮеҶ…еҚ·пјҢйҷҚд»·жҪ®жңӘжӯҮгҖӮз»Ҹй”Җе•Ҷи®Өдёә2024е№ҙиЎҢдёҡе…ій”®иҜҚдёәпјҡд»·ж јжҲҳеҶ…еҚ·гҖҒиЎҘиҙҙгҖҒз”ҹеӯҳжҢ‘жҲҳгҖҒж–°иғҪжәҗеҠ йҖҹзӯүгҖӮ

дёӯеӣҪ

йқ’е№ҙжҠҘ

дёӯйқ’

зңӢзӮ№

дёӯйқ’

ж Ўеӣӯ

йқ’еҲӣ

еӨҙжқЎ

дә¬ICPеӨҮ13016345еҸ·-8 |  дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә’иҒ”зҪ‘ж–°й—»дҝЎжҒҜжңҚеҠЎи®ёеҸҜиҜҒ10120170007еҸ· |еўһеҖјз”өдҝЎдёҡеҠЎз»ҸиҗҘи®ёеҸҜиҜҒA2.B1-20232628/дә¬B2-20224905еҸ·|дҝЎжҒҜзҪ‘з»ңдј ж’ӯи§Ҷеҗ¬иҠӮзӣ®и®ёеҸҜиҜҒ0105108еҸ·

е…ұйқ’еӣўдёӯеӨ®дё»еҠһ дёӯеӣҪйқ’е№ҙжҠҘдё»з®Ў дёӯйқ’зҪ‘ж–°еӘ’дҪ“科жҠҖпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸёзүҲжқғжүҖжңү