гҖҖгҖҖдёӯеӣҪжұҪиҪҰй”ҖйҮҸеҸҠеҗҢжҜ”еўһйҖҹ

гҖҖгҖҖжң¬жҠҘи®°иҖ…йҷҲзҮ•еҚ—еҢ—дә¬жҠҘйҒ“

гҖҖгҖҖиҝ‘е№ҙжқҘпјҢдј—еӨҡиҪҰдјҒйўҶеҶӣдәәзү©зә·зә·ж–ӯиЁҖпјҢ2025е№ҙе°ҶжҲҗдёәжұҪиҪҰиЎҢдёҡеҸ‘еұ•еҺҶзЁӢдёӯзҡ„дёҖйҒ“е…ій”®еҲҶж°ҙеІӯгҖӮиҝҷж„Ҹе‘ізқҖпјҢ2025е№ҙжіЁе®ҡжҳҜдёҖеңәз«һдәүж®Ӣй…·зҡ„ж·ҳжұ°иөӣгҖӮ

гҖҖгҖҖдәӢе®һдёҠпјҢиҝӣе…Ҙ2025е№ҙд»ҘжқҘпјҢеҗ„иҪҰдјҒеҸҠйӣ¶йғЁд»¶еҺӮе•Ҷд»Қйқўдёҙе·ЁеӨ§еҺӢеҠӣгҖӮвҖңйқўеҜ№жңүйҷҗеўһйҮҸеёӮеңәпјҢиЎҢдёҡеҶ…дјҒдёҡзҡ„йҷҚжң¬иғҪеҠӣгҖҒз ”еҸ‘ж•ҲзҺҮеҸҠжңүж•ҲжҖ§гҖҒе“ҒзүҢе®һеҠӣзӯүеӣ зҙ еқҮе°ҶжңҖз»Ҳжҳ е°„еҲ°е…¶еҲ©ж¶ҰеҸҠзҺ°йҮ‘жөҒпјҢиЎҢдёҡж јеұҖеҠ йҖҹвҖҳжҙ—зүҢвҖҷгҖӮвҖқжғ иӘүеҚҡеҚҺж–№йқўеҜ№гҖҠдёӯеӣҪз»ҸиҗҘжҠҘгҖӢи®°иҖ…иЎЁзӨәгҖӮ

гҖҖгҖҖдёҚиҝҮжұҪиҪҰиЎҢдёҡеңЁз»ҸеҺҶзқҖеүҚжүҖжңӘжңүзҡ„ж·ұеҲ»еҸҳйқ©зҡ„еҗҢж—¶д№ҹеңЁиҝҺжқҘйҮҚеӨ§зҡ„жңәйҒҮгҖӮдҫӢеҰӮж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮеӨ§е№…жҸҗеҚҮпјҢиҙӯиҪҰдәәзҫӨз»“жһ„иҝҺжқҘжӢҗзӮ№пјҢж–°е…ҙеёӮеңәйңҖжұӮж¶ҢзҺ°пјҢж¶Ҳиҙ№иҖ…д»·еҖјдё»еј еҸ‘з”ҹж·ұеҲ»иҪ¬еҸҳгҖӮжҠҖжңҜйўҶеҹҹжӣҙжҳҜеӨҡзӮ№ејҖиҠұпјҢAIгҖҒз”өжұ жҠҖжңҜеҸ–еҫ—йҮҚеӨ§зӘҒз ҙпјҢжҷәж…§дәӨйҖҡеңәжҷҜдёҚж–ӯжӢ“еұ•гҖӮ

гҖҖгҖҖвҖң2025е№ҙдј—еӨҡжҠҖжңҜйқ©ж–°е°Ҷе®һзҺ°еҠ йҖҹзӘҒз ҙпјҢиҪҰдјҒе’Ңйӣ¶йғЁд»¶еә”з§ҜжһҒжһ„е»әеүҚзһ»жҠҖжңҜз”ҹжҖҒпјҢеҠ йҖҹжҠҖжңҜеә”з”ЁиҗҪең°гҖӮвҖқзҪ—е…°иҙқж је…Ёзҗғй«ҳзә§еҗҲдјҷдәәгҖҒдәҡжҙІеҢәжұҪиҪҰдёҡеҠЎиҙҹиҙЈдәәйғ‘иөҹеҜ№и®°иҖ…иЎЁзӨәгҖӮ

гҖҖгҖҖиЎҘиҙҙж”ҝзӯ–延з»ӯйў„жөӢ2025е№ҙж•ҙдҪ“еёӮеңәеўһй•ҝ

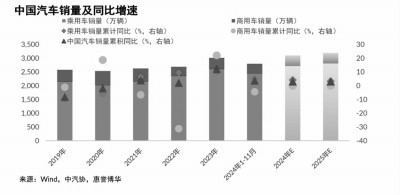

гҖҖгҖҖжңүжңәжһ„йў„и®Ў2025е№ҙдёӯеӣҪжұҪиҪҰжҖ»дҪ“й”ҖйҮҸеўһйҖҹе°Ҷиҫҫ3%д»ҘдёҠгҖӮ

гҖҖгҖҖ1жңҲ13ж—ҘпјҢдёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡеҸ‘еёғзҡ„ж•°жҚ®жҳҫзӨәпјҢ2024е№ҙжұҪиҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ3128.2дёҮиҫҶе’Ң3143.6дёҮиҫҶпјҢеҗҢжҜ”еҲҶеҲ«еўһй•ҝ3.7%е’Ң4.5%пјҢе®ҢжҲҗе…Ёе№ҙйў„жңҹзӣ®ж ҮгҖӮ

гҖҖгҖҖеӨҡдҪҚеҸ—и®ҝдәәеЈ«и®ӨдёәпјҢ2024е№ҙдёӯеӣҪжұҪиҪҰй”ҖйҮҸеўһй•ҝзҡ„ж ёеҝғй©ұеҠЁеҠӣжқҘиҮӘж”ҝзӯ–еҲәжҝҖгҖӮжҚ®дәҶи§ЈпјҢ2024е№ҙ4жңҲе•ҶеҠЎйғЁзӯүжҺЁеҮәжұҪиҪҰд»Ҙж—§жҚўж–°иЎҘиҙҙж”ҝзӯ–пјҢ8жңҲж–°дёҖиҪ®ж”ҝзӯ–иЎҘиҙҙж ҮеҮҶзҝ»еҖҚпјҢжӢүеҠЁй”ҖйҮҸеҝ«йҖҹеўһй•ҝгҖӮ2025е№ҙ1жңҲ8ж—ҘпјҢеҸ‘еұ•ж”№йқ©е§”гҖҒиҙўж”ҝйғЁеҸ‘еёғ2025е№ҙвҖңд»Ҙж—§жҚўж–°вҖқж”ҝзӯ–пјҢжү©еӨ§жұҪиҪҰжҠҘеәҹжӣҙж–°ж”ҜжҢҒиҢғеӣҙгҖӮ

гҖҖгҖҖжұҪиҪҰд№Ӣе®¶з ”з©¶йҷўи®ӨдёәпјҢиҝҷе°ҶеҜ№2025е№ҙжұҪиҪҰж¶Ҳиҙ№иө·еҲ°жӣҙеҘҪж”Ҝж’‘зҡ„ж•ҲжһңпјҢйў„жөӢ2025е№ҙд№ҳз”ЁиҪҰеўһйҖҹеҸҜиҫҫ3.0%гҖӮ

гҖҖгҖҖзү№еҲ«жҳҜиҝ‘еҮ е№ҙж–°иғҪжәҗеёӮеңәе…іжіЁеәҰжҢҒз»ӯж”ҖеҚҮпјҢж №жҚ®жұҪиҪҰд№Ӣ家用жҲ·е…іжіЁж•°жҚ®пјҢ2024е№ҙ6жңҲж–°иғҪжәҗз”ЁжҲ·е…іжіЁеәҰиҫҫ60%пјҢж №жҚ®жҺЁз®—пјҢ2025е№ҙж–°иғҪжәҗжұҪиҪҰзҡ„й”ҖйҮҸжё—йҖҸзҺҮе°ҶиҝҺжқҘжҳҫи‘—жҸҗеҚҮпјҢзү№еҲ«жҳҜдёӢеҚҠе№ҙпјҢиҝҷдёҖжё—йҖҸзҺҮжңүжңӣзӘҒз ҙ60%гҖӮ

гҖҖгҖҖжғ иӘүеҚҡеҚҺзҡ„йў„жөӢе’ҢжұҪиҪҰд№Ӣе®¶з ”з©¶йҷўзӣёдјјпјҢжғ иӘүеҚҡеҚҺи®ӨдёәпјҢ2025е№ҙдёӯеӣҪжұҪиҪҰжҖ»дҪ“й”ҖйҮҸд»Қе°ҶдҝқжҢҒ3.0%вҖ”4.0%зҡ„еўһйҖҹпјҢд№ҳз”ЁиҪҰеўһйҖҹе°Ҷй«ҳдәҺе•Ҷз”ЁиҪҰпјҢдҪҶдёҚеҗҢе“ҒзүҢгҖҒдёҚеҗҢиҪҰеһӢй”ҖйҮҸеўһйҖҹе°ҶиҝӣдёҖжӯҘеҲҶеҢ–гҖӮ

гҖҖгҖҖвҖң2025е№ҙж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮд»Қе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢжҷәиғҪеҢ–е°ҶжҲҗдё»иҰҒи§’йҖҗйўҶеҹҹгҖӮдҪҶз”ұдәҺзӣ®еүҚж–°иғҪжәҗжұҪиҪҰжё—йҖҸзҺҮе·Іи¶…40%пјҢй«ҳеҹәж•°еҪұе“ҚдёӢжңӘжқҘж–°иҪҰй”Җе”®еўһйҖҹе°ҶиҝӣдёҖжӯҘж”ҫзј“пјҢйў„и®Ў2025е№ҙж–°иғҪжәҗжұҪиҪҰй”ҖйҮҸеўһйҖҹеңЁ15%вҖ”20%д№Ӣй—ҙгҖӮвҖқжғ иӘүеҚҡеҚҺж–№йқўеҜ№и®°иҖ…иЎЁзӨәгҖӮ

гҖҖгҖҖдёӯеӣҪз”өеҠЁжұҪиҪҰзҷҫдәәдјҡеүҜзҗҶдәӢй•ҝе…јз§ҳд№Ұй•ҝеј ж°ёдјҹжҢҮеҮәпјҢеңЁж–°иғҪжәҗеҝ«йҖҹеўһй•ҝзҡ„йҳ¶ж®өпјҢдј з»ҹеҶ…зҮғжңә并йқһе®Ңе…Ёиў«ж·ҳжұ°пјҢеҪ“зәҜз”өдёҺзҮғжІ№еқҮе‘ҲзҺ°еҮәеёӮеңәеҸ‘еұ•з“¶йўҲж—¶пјҢеҠЁеҠӣжҠҖжңҜзҡ„иһҚеҗҲе°ҶжҲҗдёә2025е№ҙж–°иғҪжәҗеўһйҮҸдёӯзҡ„дё»иҰҒеҠӣйҮҸгҖӮ

гҖҖгҖҖж №жҚ®дёӯеӣҪз”өеҠЁжұҪиҪҰзҷҫдәәдјҡдј°з®—пјҢ2025е№ҙжҸ’ж··гҖҒеўһзЁӢејҸеҠЁеҠӣзҡ„иҪҰеһӢй”ҖйҮҸе°Ҷи¶…иҝҮ800дёҮиҫҶпјҢеўһйҖҹиҫҫеҲ°60%пјҢеңЁж–°иғҪжәҗжұҪиҪҰж•ҙдҪ“й”ҖйҮҸеҚ жҜ”жҺҘиҝ‘50%гҖӮ

гҖҖгҖҖеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢжғ иӘүеҚҡеҚҺиҝҳйў„и®Ў2025е№ҙдёӯеӣҪжұҪиҪҰеҮәеҸЈй”ҖйҮҸеўһйҖҹд»Қе°Ҷз»ҙжҢҒдёӨдҪҚж•°еўһй•ҝпјҢдҪҶдјҙйҡҸеӣҪйҷ…иҙёжҳ“ж‘©ж“ҰдёҚж–ӯеўһеҠ пјҢеўһйҖҹе°Ҷж”ҫзј“гҖӮ

гҖҖгҖҖжҠҖжңҜеӨҡзӮ№ејҖиҠұеҠ йҖҹиһҚеҗҲеҲӣж–°

гҖҖгҖҖйҡҸзқҖжҠҖжңҜдёҚж–ӯиҝӣжӯҘе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢжұҪиҪҰжҷәиғҪеҢ–е·ІжҲҗдёәжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮ

гҖҖгҖҖйҡҸзқҖжҠҖжңҜдёҚж–ӯиҝӣжӯҘе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮж—ҘзӣҠеўһй•ҝпјҢжұҪиҪҰжҷәиғҪеҢ–е·ІжҲҗдёәжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒи¶ӢеҠҝгҖӮ2024е№ҙпјҢж•ҙиҪҰе’Ңйӣ¶йғЁд»¶йўҶеҹҹжҷәиғҪеҢ–еқҮжңүжҳҫи‘—зҡ„еўһй•ҝе’ҢеҲӣж–°гҖӮз«ҜеҲ°з«ҜеӨ§жЁЎеһӢгҖҒиҪ»йҮҸеҢ–дј ж„ҹеҷЁж–№жЎҲгҖҒеӨ§ж•°жҚ®дёҺз®—жі•жҸҗеҚҮгҖҒе№ід»·жҷәй©ҫиҪҰеһӢзҡ„жҺЁеҮәгҖҒж— й«ҳзІҫең°еӣҫзҡ„еҹҺеёӮNOAпјҲNavi-gation onAutopilotпјүеҠҹиғҪд»ҘеҸҠеҚҺдёәADSзі»з»ҹзҡ„еә”з”ЁзӯүжҠҖжңҜпјҢдёҚд»…жҸҗеҚҮдәҶжҷәиғҪй©ҫ驶系з»ҹзҡ„еҸҚеә”йҖҹеәҰе’ҢеҶізӯ–зІҫеәҰпјҢиҝҳйҷҚдҪҺдәҶ硬件жҲҗжң¬пјҢдјҳеҢ–дәҶж„ҹзҹҘгҖҒеҶізӯ–е’ҢжҺ§еҲ¶иғҪеҠӣгҖӮ

гҖҖгҖҖеҗҢж—¶еӣҪ家еҸҠеҗ„зңҒеёӮ2024е№ҙй’ҲеҜ№жҷәиғҪй©ҫ驶йўҶеҹҹеқҮжңүж”ҝзӯ–еҮәеҸ°пјҢж—ЁеңЁжҺЁеҠЁжҠҖжңҜеҸ‘еұ•еҸҠеә”з”ЁпјҢж”ҝзӯ–дё»иҰҒйӣҶдёӯеңЁжҺЁеҠЁй«ҳйҳ¶жҷәиғҪй©ҫ驶еә”з”ЁгҖҒиҪҰи·Ҝдә‘дёҖдҪ“еҢ–йЎ№зӣ®е»әи®ҫд»ҘеҸҠжҷәиғҪзҪ‘иҒ”жұҪиҪҰеҮҶе…Ҙе’ҢдёҠи·ҜйҖҡиЎҢиҜ•зӮ№е·ҘдҪңгҖӮж”ҝзӯ–зҡ„еҮәеҸ°жҳҫзӨәдәҶеӣҪ家еҜ№дәҺжҷәиғҪй©ҫ驶йўҶеҹҹеҸ‘еұ•зҡ„йҮҚи§ҶпјҢж—ЁеңЁйҖҡиҝҮж”ҝзӯ–еј•еҜје’Ңж”ҜжҢҒпјҢеҠ йҖҹжҠҖжңҜзҡ„жҲҗзҶҹе’Ңеә”з”ЁпјҢиҝӣиҖҢжҺЁеҠЁж•ҙдёӘжҷәиғҪзҪ‘иҒ”жұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•гҖӮ

гҖҖгҖҖжғ иӘүеҚҡеҚҺи®ӨдёәпјҢйҡҸзқҖжҠҖжңҜзҡ„жҢҒз»ӯеҸ‘еұ•е’ҢеёӮеңәйңҖжұӮзҡ„жү©еј пјҢж ёеҝғжҷәиғҪеҢ–йӣ¶йғЁд»¶еёӮеңәд»ҚжңүеўһйҮҸз©әй—ҙгҖӮеҗҢж—¶пјҢйҡҸзқҖеҮәеҸЈеёӮеңәзҡ„жӢ“еұ•пјҢдёӯеӣҪйӣ¶йғЁд»¶еҺӮе•Ҷзҡ„еӣҪйҷ…з«һдәүеҠӣе°ҶиҝӣдёҖжӯҘеўһејәгҖӮдҪҶжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡжӯЈйқўдёҙжқҘиҮӘи·Ёз•ҢйўҶеҹҹеҺӮе•Ҷзҡ„жҝҖзғҲз«һдәүпјҢеҰӮ科жҠҖе…¬еҸёгҖҒиҠҜзүҮеҲ¶йҖ е•Ҷд»ҘеҸҠдё»жңәеҺӮе•ҶиҮӘдё»з ”еҸ‘гҖӮеҜ№дәҺйӮЈдәӣжңӘиғҪе°Ҷдә§е“Ғеә”з”ЁдәҺдё»жөҒеёӮеңәжҲ–жңӘиғҪеҸҠж—¶жӣҙж–°жҠҖжңҜд»ҘйҖӮеә”еёӮеңәеҸҳеҢ–зҡ„йӣ¶йғЁд»¶еҺӮе•ҶпјҢеҸҜиғҪдјҡиҝ…йҖҹдё§еӨұеёӮеңәд»ҪйўқпјҢз”ҡиҮіиў«еёӮеңәж·ҳжұ°еҮәеұҖгҖӮ

гҖҖгҖҖзҪ—е…°иҙқж ји®ӨдёәпјҢ2025е№ҙе°Ҷе‘ҲзҺ°дёүеӨ§жҠҖжңҜи¶ӢеҠҝгҖӮ

гҖҖгҖҖ第дёҖжҳҜж ёеҝғжҠҖжңҜжҸҗйҖҹдёҠиҪҰгҖӮAIеңЁж•ҙиҪҰдёҺдә§дёҡй“ҫжқЎдёҠе°ҶеҠ йҖҹз«ҜеҲ°з«Ҝзҡ„еә”з”ЁпјҢиҝӣдёҖжӯҘиөӢиғҪй«ҳзә§еҲ«иҮӘеҠЁй©ҫ驶пјҢе®һзҺ°Transformer+BEVе…Ёйқўеә”з”ЁеҲ°ж„ҹзҹҘвҖ”规еҲ’вҖ”еҶізӯ–зҡ„з«ҜеҲ°з«ҜAIеә”з”ЁпјӣAIеңЁз ”еҸ‘з«Ҝзҡ„еә”з”ЁеңәжҷҜд№ҹе°ҶжҢҒз»ӯжү©еӨ§пјҢ并жҳҫи‘—жҸҗй«ҳз ”еҸ‘ж•ҲзҺҮпјӣеӨ§жЁЎеһӢеҗҢж ·е°ҶеҪұе“ҚжҷәиғҪеә§иҲұзҡ„еӨҡжЁЎжҖҒиһҚеҗҲеә”з”ЁгҖӮеңЁз”өеҢ–еӯҰйўҶеҹҹпјҢдёӢдёҖд»Јз”өжұ жҠҖжңҜжҢҒз»ӯеҸ‘еұ•пјҢй«ҳй•ҚгҖҒй«ҳзЎ…гҖҒеӣәжҖҒз”өжұ зӯүж ёеҝғжҠҖжңҜжҢҒз»ӯжҲҗзҶҹгҖӮ

гҖҖгҖҖ第дәҢжҳҜжҷәж…§дәӨйҖҡеңәжҷҜжҺўзҙўгҖӮеңЁжҷәж…§еҹҺеёӮе’Ңжҷәж…§еҮәиЎҢйўҶеҹҹпјҢeVTOLжҠҖжңҜе‘ҲзҺ°еӨҡж ·еҢ–еҸ‘еұ•пјҢеёӮеңәеңәжҷҜе№ҝжіӣпјҢеҢ…жӢ¬зҹӯйҖ”иҪҪе®ўгҖҒиҙ§зү©иҝҗиҫ“е’Ңж—…жёёи§Ӯе…үзӯүгҖӮе…¶дёӯпјҢйЈһиЎҢжұҪиҪҰдҪңдёәдҪҺз©әз»ҸжөҺзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе°ҶеңЁ2025е№ҙеҠ йҖҹе•ҶдёҡеҢ–иҝӣзЁӢгҖӮ

гҖҖгҖҖ第дёүжҳҜ科жҠҖеҲӣж–°и·Ёз•ҢиһҚеҗҲгҖӮжұҪиҪҰеҮәиЎҢз”ҹжҖҒдёҚж–ӯжү©е®№пјҢ并иҝӣдёҖжӯҘдёҺдәәе·ҘжҷәиғҪгҖҒдәӨиҝҗзү©жөҒгҖҒж¶Ҳиҙ№з”өеӯҗгҖҒеҒҘеә·еҢ»з–—зӯүдә§дёҡиһҚеҗҲгҖӮ2025е№ҙпјҢдјҙйҡҸдә§дёҡиһҚеҗҲеҠ йҖҹпјҢиҫ№з•Ңе°ҶиҝӣдёҖжӯҘжЁЎзіҠгҖӮиҖҢеҜ№дә§дёҡеҸӮдёҺиҖ…иҖҢиЁҖпјҢзүҲеӣҫжү©еј зҡ„вҖңжңәйҒҮвҖқдёҺжҲҳз•ҘиҪ¬еһӢзҡ„вҖңйЈҺйҷ©вҖқ并еӯҳпјҢдјҒдёҡжӣҙйңҖиҰҒе…·еӨҮжҲҳз•Ҙе®ҡеҠӣпјҢжүҫеҮҶи§’иүІе®ҡдҪҚпјҢдјҳеҢ–е•ҶдёҡжЁЎејҸпјҢдёәдёӢдёӘдә”е№ҙзҡ„жҠҖжңҜеёғеұҖеҒҡеҘҪеҮҶеӨҮгҖӮ

гҖҖгҖҖиҙӯиҪҰдәәзҫӨиҝҺжӢҗзӮ№иҪҰдјҒйҮҚеЎ‘д»·еҖјдҪ“зі»

гҖҖгҖҖеҘіжҖ§еңЁйҖүиҪҰйҳ¶ж®өд»ҚжҳҜе…ій”®еҶізӯ–иҖ…гҖӮ

гҖҖгҖҖеңЁж–°иғҪжәҗжұҪиҪҰе’ҢжҷәиғҪеҢ–еҝ«йҖҹеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢдёәдәҶжӣҙеҘҪе“Қеә”еёӮеңәз»Ҳз«Ҝзҡ„еҝ«йҖҹеҸҳеҢ–пјҢиҪҰдјҒзҡ„иҗҘй”Җе’Ңд»·ж јзӯ–з•ҘдёҚж–ӯи°ғж•ҙгҖӮз©¶е…¶ж №еӣ пјҢдёӯеӣҪеёӮеңәж–°дёҖд»Јж¶Ҳиҙ№иҖ…зҡ„еӨҡе…ғйңҖжұӮгҖҒеӨҡеҸҳиЎҢдёәгҖҒеӨҡж ·е“ҒзүҢжңҹеҫ…дёҺжӣҙе…·е·®ејӮеҢ–зҡ„д»·еҖјдё»еј зӯүпјҢжҳҜжһ„жҲҗз»Ҳз«ҜеёӮеңәеҸҳеҢ–зҡ„е…ій”®гҖӮ

гҖҖгҖҖзӣ®еүҚпјҢеўһжҚўиҙӯз”ЁжҲ·дё»еҜјеёӮеңәпјҢиҙӯиҪҰдәәзҫӨз»“жһ„жӯЈеңЁиҝҺжқҘдёӨеӨ§вҖңжӢҗзӮ№вҖқгҖӮ

гҖҖгҖҖжұҪиҪҰд№Ӣе®¶з ”з©¶йҷўи®ӨдёәпјҢеҸ—зҪ®жҚўиЎҘиҙҙж”ҝзӯ–еҪұе“ҚпјҢзҪ®жҚўдәәзҫӨеҸ‘еұ•и¶…йў„жңҹеўһй•ҝпјҢжҳҫи‘—еҪұе“ҚдәҶиҙӯиҪҰдәәзҫӨзҡ„з»“жһ„еҸҳеҢ–пјҢдёҖж–№йқўеҘіжҖ§еҚ жҜ”еӣһиҗҪпјҢдҪҶеңЁйҖүиҪҰйҳ¶ж®өд»ҚжҳҜе…ій”®еҶізӯ–иҖ…пјҢ60%з”·жҖ§еңЁйҖүиҪҰж—¶дјҡеҸӮиҖғй…ҚеҒ¶ж„Ҹи§ҒпјҢйңҖжӣҙеӨҡең°е…іжіЁеҘіжҖ§еҶізӯ–иҖ…зҡ„йңҖжұӮе’ҢеҒҸеҘҪпјӣеҸҰдёҖж–№йқў30еІҒд»ҘдёӢе№ҙиҪ»з”ЁжҲ·еҚ жҜ”еҮҸе°‘пјҢдё»иҰҒеӣ дёәз”·жҖ§з”ЁжҲ·иө°еҗ‘зҶҹйҫ„еҢ–пјҢе№ҙиҪ»з”·жҖ§з”ЁжҲ·еҮҸе°‘гҖӮ然иҖҢеёӮеңәжүҖи°“вҖңе№ҙиҪ»еҢ–вҖқи¶ӢеҠҝжҢҮзҡ„жҳҜиҙӯиҪҰз”ЁжҲ·д»Јйҷ…зҡ„еҸҳеҢ–пјҢиҖҢйқһе№ҙйҫ„пјҢ30вҖ”40еІҒд»ҚжҳҜиҙӯиҪҰзҡ„з»қеҜ№дё»еҠӣпјҢйңҖиҖғиҷ‘зҡ„жҳҜеҰӮдҪ•жңҚеҠЎеҘҪвҖңж–°дёҖд»ЈвҖқз”ЁжҲ·гҖӮ

гҖҖгҖҖеҗҢж—¶пјҢйҡҸзқҖеёӮеңәзҡ„дёҚж–ӯжј”еҸҳе’ҢеҸ‘еұ•пјҢ2025е№ҙзҡ„жұҪиҪҰеёӮеңәд»ҚжңүдёҖдәӣи¶ӢеҠҝжҖ§еҸҳеҢ–еңЁе»¶з»ӯгҖӮдҪҺзәҝзә§еёӮеңәе’Ңжңүеӯ©е®¶еәӯзҡ„з”ЁиҪҰйңҖжұӮжҲҗдёәйҮҚзӮ№гҖӮдҪҺзәҝзә§еёӮеңәзҡ„з”ЁжҲ·и¶ҠжқҘи¶ҠеӨҡпјҢ2024е№ҙдёүзәҝеҸҠд»ҘдёӢз”ЁжҲ·еҚ жҜ”е°Ҷиҝ‘дёҖеҚҠпјҢиҝҷдёҖеёӮеңәжңӘжқҘе…·жңүе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢеҖјеҫ—ж·ұе…ҘжҢ–жҺҳгҖӮеҗҢж—¶пјҢжңүеӯ©еӯҗзҡ„家еәӯд»Қ然жҳҜжұҪиҪҰеёӮеңәзҡ„з»қеҜ№дё»еҠӣпјҢеҚ жҜ”и¶…иҝҮ96%пјҢзү№еҲ«жҳҜеңЁдёӯдҪҺзәҝеҹҺеёӮпјҢеӨҡеӯ©е®¶еәӯзҡ„зү№еҫҒе°ӨдёәжҳҺжҳҫгҖӮеӣ жӯӨпјҢйңҖиҰҒй«ҳеәҰйҮҚи§ҶеӨ§е®¶еәӯзҡ„з”ЁиҪҰйңҖжұӮпјҢд»Ҙж»Ўи¶іиҝҷдёҖеәһеӨ§з”ЁжҲ·зҫӨдҪ“зҡ„е®һйҷ…иҜүжұӮгҖӮ

гҖҖгҖҖвҖңж•ҙдҪ“жұҪиҪҰиЎҢдёҡеҲ©ж¶ҰзҺҮдёҚж–ӯдёӢж»‘иҮҙдҪҝиҪҰдјҒйңҖйҮҚжһ„д»·еҖјдҪ“зі»пјҢиғҪеҗҰж»Ўи¶ідёӯеӣҪж–°ж¶Ҳиҙ№иҖ…зҡ„д»·еҖјдё»еј еҸҳеҢ–жҳҜ2025е№ҙйҮҚиҺ·д»·еҖјзҡ„е…ій”®гҖӮвҖқйғ‘ иЎЁзӨәпјҢвҖңиҪҰдјҒеңЁд»·еҖјдҪ“зі»йҮҚжһ„зҡ„иҝҮзЁӢдёӯпјҢйңҖд»Ҙж¶Ҳиҙ№иҖ…д»·еҖјдё»еј дёәж ёеҝғеЎ‘йҖ дёҚеҸҜжӣҝд»ЈжҖ§пјҢ并еҜ»жұӮе…Ёй“ҫи·Ҝд»·еҖјжҢ–жҺҳгҖӮвҖқ

гҖҖгҖҖеӣ жӯӨпјҢеҜ№дәҺиҪҰдјҒиҖҢиЁҖпјҢжң¬ең°еҢ–дә§е“Ғе®ҡд№үгҖҒе·®ејӮеҢ–е“ҒзүҢиҗҘй”ҖгҖҒж ёеҝғйӣ¶йғЁд»¶зҡ„еһӮзӣҙж•ҙеҗҲеҸҠжҠҖжңҜеҲӣж–°зӯүжҳҜйҮҚеЎ‘д»·еҖјзҡ„е…ій”®жҠ“жүӢгҖӮ

гҖҖгҖҖвҖңдјҒдёҡеә”д»Ҙж»Ўи¶іж–°ж¶Ҳиҙ№иҖ…зҡ„д»·еҖјдё»еј дёәж ёеҝғпјҢеЎ‘йҖ е·®ејӮеҢ–дёҺдёҚеҸҜжӣҝд»ЈжҖ§гҖӮвҖқйғ‘ иЎЁзӨәпјҢвҖңйҖҡиҝҮеӨҡз»ҙеәҰжһ„е»әз«ӢдҪ“е“ҒзүҢеҪўиұЎпјҢзІҫеҮҶдёҺз”ЁжҲ·дә§з”ҹе…ұйёЈпјҢдёәз”ЁжҲ·еҲӣйҖ зӢ¬зү№дё”йҡҫд»Ҙжӣҝд»Јзҡ„з”ЁиҪҰдҪ“йӘҢпјҢд»ҺиҖҢе®һзҺ°жәўд»·з©әй—ҙгҖӮжҺўзҙўж–°д»·еҖјжЁЎеһӢи®ҫи®ЎпјҢеӣҙз»•з”өжұ жңҚеҠЎпјҲз”өжұ з§ҹиөҒгҖҒжўҜж¬ЎеҲ©з”ЁеҸҠеӣһ收пјүгҖҒдәҢжүӢиҪҰжөҒиҪ¬пјҲеҺӮ家еӣһиҙӯгҖҒд»Ҙж—§жҚўж–°пјүгҖҒйҮ‘иһҚж–№жЎҲпјҲд»Ҙз§ҹд»ЈиҙӯпјүгҖҒеҗҺеёӮеңәеңәжҷҜиҝӣиЎҢејҖеұ•гҖӮвҖқ

гҖҖгҖҖеҖјеҫ—е…іжіЁзҡ„жҳҜпјҢзӣ®еүҚйҷҚжң¬еўһж•Ҳе·ІжҲҗдёәжұҪиҪҰдә§дёҡдјҒдёҡеҪ“еүҚзҡ„е…ұеҗҢдё»йўҳгҖӮзҪ—е…°иҙқж ји®ӨдёәпјҢдёәдәҶжӣҙеҘҪең°еә”еҜ№е…Ёд»·еҖјй“ҫзҡ„жҲҗжң¬еҺӢеҠӣпјҢиҪҰдјҒгҖҒз»Ҹй”Җе•Ҷе’ҢеҗҺеёӮеңәдјҒдёҡдёҚеә”еҸӘе…іжіЁеҚ•дёҖзҺҜиҠӮпјҢиҖҢеә”зқҖзңје…Ёжё йҒ“йҖҡи·ҜиҝӣиЎҢеҚҮзә§пјҢд»ҘеҜ»жұӮд»·еҖјй“ҫзӣҲеҲ©ж”№е–„жңәдјҡгҖӮ

гҖҖгҖҖеҜ№дәҺиҪҰдјҒе’Ңз»Ҹй”Җе•ҶжқҘиҜҙпјҢжҸҗеҚҮе®ўжҲ·дҪ“йӘҢгҖҒдјҳеҢ–й”Җе”®жөҒзЁӢгҖҒеҠ ејәж•°жҚ®еҲҶжһҗе’ҢзІҫеҮҶиҗҘй”Җзӯүе°ҶжҲҗдёәе…ій”®гҖӮеҗҺеёӮеңәдјҒдёҡд№ҹйңҖиҰҒе»әз«ӢжӣҙзҒөжҙ»зҡ„жё йҒ“дҪ“зі»пјҢйҖҡиҝҮжҸҗдҫӣдёӘжҖ§еҢ–жңҚеҠЎгҖҒ延伸дә§е“Ғз”ҹе‘Ҫе‘Ёжңҹз®ЎзҗҶзӯүжүӢж®өпјҢжҸҗеҚҮе®ўжҲ·й»ҸжҖ§е’ҢеӨҚиҙӯзҺҮгҖӮжӯӨеӨ–пјҢйӣ¶йғЁд»¶дјҒдёҡйЎ»йҮҮеҸ–жӣҙеҠ зҒөжҙ»зҡ„Go-To-MarketпјҲGTMпјүжЁЎејҸ并еҠ ејәйғЁд»¶жөҒйҖҡй“ҫи·Ҝзҡ„еҲ©ж¶ҰйҖҸжҳҺеәҰз®ЎзҗҶпјҢзЎ®дҝқеҗ„еұӮзә§жё йҒ“зҡ„еҲ©ж¶ҰеҲҶй…Қжё…жҷ°пјҢд»ҺиҖҢдјҳеҢ–ж•ҙдҪ“еҲ©ж¶Ұз»“жһ„гҖӮ

дёӯеӣҪ

йқ’е№ҙжҠҘ

дёӯйқ’

зңӢзӮ№

дёӯйқ’

ж Ўеӣӯ

йқ’еҲӣ

еӨҙжқЎ

дә¬ICPеӨҮ13016345еҸ·-8 |  дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә’иҒ”зҪ‘ж–°й—»дҝЎжҒҜжңҚеҠЎи®ёеҸҜиҜҒ10120170007еҸ· |еўһеҖјз”өдҝЎдёҡеҠЎз»ҸиҗҘи®ёеҸҜиҜҒA2.B1-20232628/дә¬B2-20224905еҸ·|дҝЎжҒҜзҪ‘з»ңдј ж’ӯи§Ҷеҗ¬иҠӮзӣ®и®ёеҸҜиҜҒ0105108еҸ·

е…ұйқ’еӣўдёӯеӨ®дё»еҠһ дёӯеӣҪйқ’е№ҙжҠҘдё»з®Ў дёӯйқ’зҪ‘ж–°еӘ’дҪ“科жҠҖпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸёзүҲжқғжүҖжңү