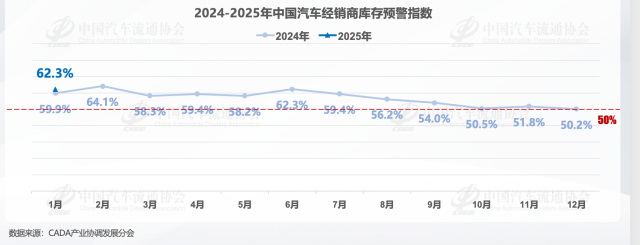

гҖҖгҖҖиҝ‘ж—ҘпјҢдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡеҸ‘еёғж•°жҚ®жҳҫзӨәпјҢ2025е№ҙ1жңҲдёӯеӣҪжұҪиҪҰз»Ҹй”Җе•Ҷеә“еӯҳйў„иӯҰжҢҮж•°дёә62.3%пјҢеҗҢжҜ”дёҠеҚҮ2.4дёӘзҷҫеҲҶзӮ№пјҢзҺҜжҜ”дёҠеҚҮ12.1дёӘзҷҫеҲҶзӮ№пјҢеә“еӯҳйў„иӯҰжҢҮж•°дҪҚдәҺиҚЈжһҜзәҝд№ӢдёҠпјҢжұҪиҪҰжөҒйҖҡиЎҢдёҡеӨ„еңЁдёҚжҷҜж°”еҢәй—ҙгҖӮ

гҖҖгҖҖдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡеүҜз§ҳд№Ұй•ҝжЁҠе®ҮиЎЁзӨәпјҢ1жңҲд»ҪеёӮеңәеҸ—жҳҘиҠӮеҒҮжңҹеҪұе“ҚеҮәзҺ°еӯЈиҠӮжҖ§жіўеҠЁгҖӮйғЁеҲҶиҙӯиҪҰйңҖжұӮеңЁ12жңҲд»ҪжҸҗеүҚйҮҠж”ҫпјҢиҪҰеёӮеҮәзҺ°зҹӯжҡӮз©әзӘ—жңҹгҖӮ2025е№ҙвҖңеҸҢж–°вҖқжҢҮеҜјж„Ҹи§Ғ1жңҲ8ж—ҘжӯЈејҸеҸ‘еёғпјҢеҗ„ең°ж–№йҷҶз»ӯеҮәеҸ°жӣҙж–°ж„Ҹи§Ғж”ҝзӯ–гҖӮйғЁеҲҶж¶Ҳиҙ№иҖ…1жңҲдёҠеҚҠжңҲжҢҒи§ӮжңӣжҖҒеәҰпјҢеҜјиҮҙйғЁеҲҶжұҪиҪҰеёӮеңәйңҖжұӮ延еҗҺгҖӮ

гҖҖгҖҖд»ҺеҲҶжҢҮж•°жғ…еҶөзңӢпјҢ1жңҲеә“еӯҳжҢҮж•°зҺҜжҜ”дёҠеҚҮпјҢеёӮеңәйңҖжұӮгҖҒе№іеқҮж—Ҙй”ҖйҮҸеҲҶжҢҮж•°зҺҜжҜ”жҳҫи‘—дёӢйҷҚгҖҒд»Һдёҡдәәе‘ҳгҖҒз»ҸиҗҘзҠ¶еҶөжҢҮж•°зҺҜжҜ”е°Ҹе№…дёӢйҷҚгҖӮ

гҖҖгҖҖд»ҺеҢәеҹҹжҢҮж•°жғ…еҶөзңӢпјҢ1жңҲе…ЁеӣҪжҖ»жҢҮж•°дёә62.3%пјҢеҢ—еҢәжҢҮж•°дёә60.3%пјҢдёңеҢәжҢҮж•°дёә65.3%пјҢиҘҝеҢәжҢҮж•°дёә58.0%пјҢеҚ—еҢәжҢҮж•°дёә58.2%пјҢе‘ҲзҺ°жҜ”иҫғжҳҺжҳҫзҡ„дёҠеҚҮзҠ¶жҖҒгҖӮ

гҖҖгҖҖд»Һе“ҒзүҢеҲҶзұ»еһӢжҢҮж•°зңӢпјҢ1жңҲиұӘеҚҺеҸҠиҝӣеҸЈгҖҒеҗҲиө„гҖҒиҮӘдё»е“ҒзүҢжҢҮж•°зҺҜжҜ”дёҠеҚҮгҖӮ

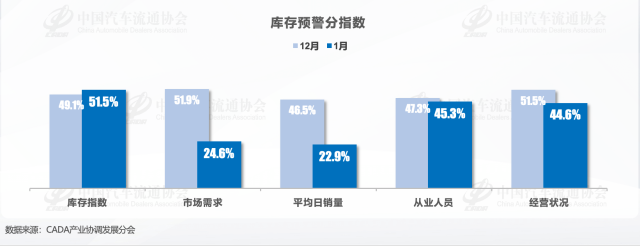

гҖҖгҖҖжЁҠе®ҮиЎЁзӨәпјҢз”ұдәҺеҸ—еҲ°жҳҘиҠӮеҒҮжңҹпјҢд»ҘеҸҠж”ҝзӯ–и§Ӯжңӣзҡ„еҪұе“ҚпјҢжҲҗдәӨзҺҮдёҠе‘ҲзҺ°дёӢж»‘и¶ӢеҠҝгҖӮжұҪиҪҰз»Ҹй”Җе•ҶеҲ©з”ЁжҳҘиҠӮеүҚеӨ•ејҖеұ•дҝғй”Җжҙ»еҠЁпјҢз”ұдәҺеә“еӯҳгҖҒй”Җе”®еҺӢеҠӣзҡ„еўһеӨ§пјҢз»Ҳз«ҜжҲҗдәӨд»·ж је‘ҲзҺ°дёӢйҷҚзҠ¶жҖҒи®ӨдёәвҖңйҷҚд»·вҖқзҡ„з»Ҹй”Җе•ҶжҜ”дҫӢдёә37.4%пјӣ52.5%зҡ„з»Ҹй”Җе•Ҷи®Өдёәд»·ж јвҖңеҹәжң¬жҢҒе№івҖқпјӣи®ӨдёәвҖңж¶Ёд»·вҖқзҡ„жҜ”дҫӢдёә10.1%гҖӮжңү54.7%зҡ„з»Ҹй”Җе•Ҷи®Өдёә1жңҲжҲҗдәӨзҺҮвҖңдёӢйҷҚвҖқпјӣи®ӨдёәжҲҗдәӨзҺҮвҖңеҹәжң¬жҢҒе№івҖқзҡ„жҜ”дҫӢдёә33.8%пјӣеҸӘжңү11.5%зҡ„з»Ҹй”Җе•Ҷи®ӨдёәвҖңеўһй•ҝвҖқгҖӮ

гҖҖгҖҖз»Ҹй”Җе•Ҷи®Өдёәеә“еӯҳйҮҸвҖңдёӢйҷҚвҖқзҡ„жҜ”дҫӢдёә18.7%пјӣи®ӨдёәвҖңеҹәжң¬жҢҒе№івҖқзҡ„жҜ”дҫӢдёә48.2%пјӣи®ӨдёәвҖңеўһй•ҝвҖқжҜ”дҫӢдёә33.1%гҖӮ

гҖҖгҖҖд»Һеә“еӯҳйў„иӯҰе’Ңеә“еӯҳзі»ж•°еҺҶеҸІж•°жҚ®еҸҜд»ҘзңӢеҮәпјҢдёӨиҖ…еҸҳеҠЁж–№еҗ‘е’Ңи¶ӢеҠҝе…·жңүдёҖиҮҙжҖ§гҖӮз»Ҹй”Җе•Ҷи®Өдёә2жңҲеёӮеңәйңҖжұӮеҮҸе°‘гҖӮи®ӨдёәдёӢжңҲеёӮеңәйңҖжұӮвҖңеҮҸе°‘вҖқзҡ„з»Ҹй”Җе•ҶжҜ”дҫӢдёә71.9%пјӣи®ӨдёәйңҖжұӮвҖңжҢҒе№івҖқзҡ„жҜ”дҫӢдёә26.6%пјӣи®ӨдёәвҖңеўһеҠ вҖқзҡ„жҜ”дҫӢдёә1.4%гҖӮ

гҖҖгҖҖеҜ№дәҺдәҢжңҲд»Ҫз»ҸиҗҘзҠ¶еҶөпјҢз»Ҹй”Җе•Ҷи®Өдёә2жңҲз»ҸиҗҘзҠ¶еҶөдёҚеҘҪгҖӮи®Өдёәз»ҸиҗҘзҠ¶еҶөвҖңдёҚеҘҪвҖқзҡ„з»Ҹй”Җе•ҶжҜ”дҫӢдёә29.5%пјӣи®Өдёәз»ҸиҗҘзҠ¶еҶөвҖңдёҖиҲ¬вҖқзҡ„жҜ”дҫӢдёә60.4%пјӣи®Өдёәз»ҸиҗҘзҠ¶еҶөвҖңеҘҪвҖқзҡ„жҜ”дҫӢдёә10.1%гҖӮ1жңҲд»Ҫе’Ң2жңҲд»ҪдҪңдёәеӯЈиҠӮжҖ§зҡ„дҪҺзӮ№пјҢд»ҚдјҡеҸ—еҲ°жҳҘиҠӮеҒҮжңҹе’Ңж”ҝзӯ–еӣ зҙ зҡ„еҪұе“ҚпјҢз»Ҹй”Җе•Ҷзҡ„з»ҸиҗҘеҺӢеҠӣдҫқ然дјҡжҜ”иҫғеӨ§гҖӮ

гҖҖгҖҖеңЁжҳҘиҠӮеҸҠиҝ”д№ЎжҪ®зҡ„еҪұе“ҚдёӢпјҢиҠӮеүҚе®ўжөҒеҸҠжҲҗдәӨжңүжүҖеҮҸе°‘пјҢйғЁеҲҶиҙӯиҪҰйңҖжұӮеңЁ12жңҲжҸҗеүҚйҮҠж”ҫпјҢиҪҰеёӮеҮәзҺ°зҹӯжҡӮз©әзӘ—жңҹгҖӮ2025е№ҙвҖңеҸҢж–°вҖқжҢҮеҜјж„Ҹи§Ғ1жңҲ8ж—ҘеҸ‘еёғпјҢең°ж–№зҡ„зҪ®жҚўжӣҙж–°ж”ҝзӯ–зӣҙиҮідёӢеҚҠжңҲжүҚйҷҶз»ӯжңүйғЁеҲҶзңҒд»ҪеҸ‘еёғз»ҶеҲҷгҖӮ1жңҲдёҠеҚҠжңҲж¶Ҳиҙ№иҖ…жҷ®йҒҚжҢҒеёҒи§ӮжңӣпјҢиҙӯиҪҰеҶізӯ–延еҗҺгҖӮжң¬ж¬Ўи°ғжҹҘз»“жһңжҳҫзӨәпјҢз»Ҹй”Җе•Ҷжҷ®йҒҚи®Өдёә1жңҲжұҪиҪҰеёӮеңәжңӘиҫҫйў„жңҹпјҢиҝҷдёҖжҜ”дҫӢй«ҳиҫҫ77.7%гҖӮжӯӨеӨ–пјҢ41.0%зҡ„з»Ҹй”Җе•ҶиЎЁзӨә1жңҲй”ҖйҮҸзҺҜжҜ”еҺ»е№ҙ12жңҲдёӢйҷҚи¶…иҝҮ10%гҖӮз»јдёҠпјҢйў„и®Ў1жңҲд№ҳз”ЁиҪҰз»Ҳз«Ҝй”ҖйҮҸзәҰдёә12жңҲзҡ„2/3пјҢеңЁ185дёҮиҫҶе·ҰеҸігҖӮ

гҖҖгҖҖеӨҡж•°з»Ҹй”Җе•ҶеңЁжҳҘиҠӮеүҚжё…еҠ еӨ§еә“еӯҳеҠӣеәҰпјҢ并且1жңҲи°ғж•ҙиҝӣиҪҰиҠӮеҘҸпјҢдҪҶз”ұдәҺ1жңҲд»Ҫж•ҙдҪ“еёӮеңәй”Җе”®дёҚз•…пјҢеә“еӯҳеҺӢеҠӣжңүжүҖеўһеҠ гҖӮз”ұдәҺж–°иҪҰй”Җе”®дәҸжҚҹдҫқ然иҫғдёәжҷ®йҒҚпјҢз»Ҹй”Җе•ҶзҺ°йҮ‘жөҒзҙ§еј зҠ¶еҶөе°ҡжңӘзј“и§ЈгҖӮ

гҖҖгҖҖ1жңҲ8ж—ҘпјҢеӣҪ家еҸ‘改委гҖҒиҙўж”ҝйғЁзӯүйғЁй—ЁиҒ”еҗҲеҸ‘еёғгҖҠе…ідәҺ2025е№ҙеҠ еҠӣжү©еӣҙе®һж–ҪеӨ§и§„жЁЎи®ҫеӨҮжӣҙж–°е’Ңж¶Ҳиҙ№е“Ғд»Ҙж—§жҚўж–°ж”ҝзӯ–зҡ„йҖҡзҹҘгҖӢпјҢйҡҸеҗҺпјҢе№ҝдёңгҖҒе®үеҫҪгҖҒеӣӣе·қгҖҒжұҹиҘҝгҖҒжө·еҚ—зӯүеӨҡең°еқҮеҮәеҸ°дәҶ2025е№ҙжұҪиҪҰзҪ®жҚўжӣҙж–°ж”ҝзӯ–з»ҶеҲҷпјҢдёӢеҚҠжңҲеёӮеңәдҪҺиҝ·зҠ¶еҶөиҝ…йҖҹж”№е–„гҖӮеңЁвҖңдёӨж–°вҖқж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢ2025е№ҙ第дёҖеӯЈеәҰжұҪиҪҰеёӮеңәжңүжңӣ继з»ӯеӣһжҡ–пјҢдҪҶжҳҘиҠӮеҒҮжңҹе’Ңж”ҝзӯ–и§Ӯжңӣжғ…з»Әзӯүеӣ зҙ д»Қе°ҶеҜ№еҪ“еүҚеёӮеңәйҖ жҲҗдёҖе®ҡеҺӢеҠӣгҖӮз»Ҹй”Җе•ҶеҜ№з¬¬дёҖеӯЈеәҰзҡ„еёӮеңәиЎЁзҺ°жҢҒи°Ёж…ҺжҖҒеәҰпјҢжңү26.6%зҡ„з»Ҹй”Җе•Ҷйў„и®Ўй”ҖйҮҸе°ҶзҺҜжҜ”еҺ»е№ҙеҗҢжңҹжңүе°Ҹе№…дёӢйҷҚгҖӮ

дёӯеӣҪ

йқ’е№ҙжҠҘ

дёӯйқ’

зңӢзӮ№

дёӯйқ’

ж Ўеӣӯ

йқ’еҲӣ

еӨҙжқЎ

дә¬ICPеӨҮ13016345еҸ·-8 |  дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә’иҒ”зҪ‘ж–°й—»дҝЎжҒҜжңҚеҠЎи®ёеҸҜиҜҒ10120170007еҸ· |еўһеҖјз”өдҝЎдёҡеҠЎз»ҸиҗҘи®ёеҸҜиҜҒA2.B1-20232628/дә¬B2-20224905еҸ·|дҝЎжҒҜзҪ‘з»ңдј ж’ӯи§Ҷеҗ¬иҠӮзӣ®и®ёеҸҜиҜҒ0105108еҸ·

е…ұйқ’еӣўдёӯеӨ®дё»еҠһ дёӯеӣҪйқ’е№ҙжҠҘдё»з®Ў дёӯйқ’зҪ‘ж–°еӘ’дҪ“科жҠҖпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸёзүҲжқғжүҖжңү