еӣҫзүҮдҪңиҖ…пјҡ жқҺдәҡжҘ

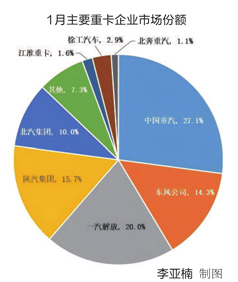

1жңҲдё»иҰҒйҮҚеҚЎдјҒдёҡеёӮеңәд»Ҫйўқ

еӣҫзүҮдҪңиҖ…пјҡ жқҺдәҡжҘ

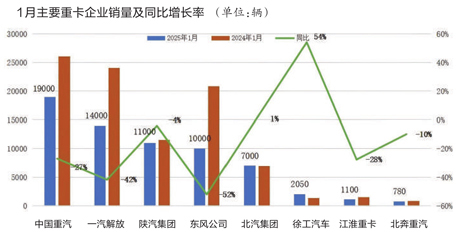

1жңҲдё»иҰҒйҮҚеҚЎдјҒдёҡй”ҖйҮҸеҸҠеҗҢжҜ”еўһй•ҝзҺҮ

гҖҖгҖҖ2025е№ҙејҖе№ҙпјҢйҮҚеҚЎеёӮеңә并жңӘеҰӮйў„жңҹиҲ¬иҝҺжқҘвҖңејҖй—ЁзәўвҖқгҖӮ

гҖҖгҖҖж №жҚ®еҗ„家йҮҚеҚЎдјҒдёҡжҸҗдҫӣзҡ„й”Җе”®ж•°жҚ®пјҢд»Ҡе№ҙ1жңҲпјҢжҲ‘еӣҪйҮҚеҚЎеёӮеңәй”Җе”®еҗ„зұ»иҪҰеһӢзәҰ7дёҮиҫҶпјҲжү№еҸ‘з»ҹи®ЎеҸЈеҫ„пјҢеҢ…еҗ«еҮәеҸЈе’Ңж–°иғҪжәҗиҪҰиҫҶпјүпјҢзҺҜжҜ”дёӢйҷҚ17пј…пјҢеҗҢжҜ”дёӢйҷҚ28пј…пјҢжҜ”дёҠе№ҙеҗҢжңҹеҮҸе°‘зәҰ2.7дёҮиҫҶгҖӮ

гҖҖгҖҖ4家дјҒдёҡжңҲй”Җз ҙдёҮиҫҶ

гҖҖгҖҖеңЁйҮҚеҚЎеёӮеңәжңҲеәҰй”ҖйҮҸвҖңжҺ’дҪҚиөӣвҖқдёӯпјҢжңү4家дјҒдёҡжңҲй”Җз ҙдёҮиҫҶгҖӮе…¶дёӯпјҢдёӯеӣҪйҮҚжұҪд»ҘзәҰ1.9дёҮиҫҶзҡ„й”Җе”®жҲҗз»©дҪҚеұ…йҰ–дҪҚпјӣеҸҰеӨ–пјҢ1жңҲд»…жңүеҢ—жұҪйӣҶеӣўе’Ңеҫҗе·ҘйҮҚеҚЎе®һзҺ°еҗҢжҜ”еўһй•ҝгҖӮ

гҖҖгҖҖе…·дҪ“жқҘзңӢпјҢ1жңҲпјҢдёӯеӣҪйҮҚжұҪй”Җе”®еҗ„зұ»йҮҚеҚЎзәҰ1.9дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ27пј…пјҢдҪҚеұ…иЎҢдёҡ第дёҖпјҢеёӮеңәеҚ жңүзҺҮдёә27.1пј…гҖӮдёҖжұҪи§Јж”ҫ1жңҲй”Җе”®йҮҚеҚЎзәҰ1.4дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ42пј…пјҢдҪҚеҲ—иЎҢдёҡ第дәҢпјҢеёӮеңәеҚ жңүзҺҮдёә20пј…гҖӮ1жңҲпјҢйҷ•жұҪйӣҶеӣўй”Җе”®йҮҚеҚЎзәҰ1.1дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ4пј…пјҢжҺ’еҗҚ第дёүпјҢеёӮеңәеҚ жңүзҺҮдёә15.7пј…гҖӮдёңйЈҺе…¬еҸёпјҲеҢ…жӢ¬дёңйЈҺе•Ҷз”ЁиҪҰгҖҒдёңйЈҺжҹіжұҪд№ҳйҫҷгҖҒдёңйЈҺеҚҺзҘһзӯүпјү1жңҲй”Җе”®йҮҚеҚЎзәҰ1дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ52пј…пјҢжҺ’еҗҚ第еӣӣпјҢеёӮеңәеҚ жңүзҺҮиҫҫ14.3пј…гҖӮеҢ—жұҪйӣҶеӣўпјҲеҗ«еҢ—жұҪзҰҸз”°е’ҢеҢ—дә¬йҮҚеҚЎзӯүпјү1жңҲй”Җе”®йҮҚеҚЎзәҰ7000иҫҶпјҢеҗҢжҜ”еўһй•ҝ1пј…пјҢдҪҚеұ…иЎҢдёҡ第дә”пјҢеёӮеңәеҚ жңүзҺҮдёә10пј…гҖӮ

гҖҖгҖҖ1жңҲпјҢеҫҗе·ҘжұҪиҪҰзҙҜи®Ўй”ҖйҮҸ2050иҫҶпјҢеҗҢжҜ”еўһй•ҝ54пј…пјҢжҺ’еҗҚ第е…ӯпјҢеёӮеңәеҚ жңүзҺҮдёә2.9пј…гҖӮжұҹж·®йҮҚеҚЎ1жңҲй”ҖйҮҸ1100иҫҶпјҢеҗҢжҜ”дёӢйҷҚ28пј…пјҢдҪҚеҲ—第дёғпјҢеёӮеңәеҚ жңүзҺҮдёә1.6пј…гҖӮеҢ—еҘ”йҮҚжұҪ1жңҲй”ҖйҮҸ780иҫҶпјҢеҗҢжҜ”дёӢйҷҚ10пј…пјҢдҪҚеҲ—第八пјҢеёӮеңәеҚ жңүзҺҮдёә1.1пј…гҖӮ

гҖҖгҖҖеӨҡйҮҚеӣ зҙ иҮҙеёӮеңәиЎЁзҺ°ж¬ дҪі

гҖҖгҖҖз»“еҗҲиҝ‘8е№ҙзҡ„й”Җе”®ж•°жҚ®пјҢ1жңҲйҮҚеҚЎеёӮеңәзәҰ7дёҮиҫҶзҡ„й”Җе”®жҲҗз»©пјҢд»…з•Ҙй«ҳдәҺ2023е№ҙ1жңҲеҗҢжңҹпјҢиҝҷдёҖиЎЁзҺ°еҮёжҳҫеҮәеҪ“еүҚе…¬и·Ҝзү©жөҒиЎҢдёҡд»ҚеӨ„дәҺдҪҺи°·йҳ¶ж®өгҖӮ

гҖҖгҖҖеңЁдёҡеҶ…дәәеЈ«зңӢжқҘпјҢ1жңҲйҮҚеҚЎй”ҖйҮҸеҗҢзҺҜжҜ”вҖңеҸҢйҷҚвҖқзҡ„еҺҹеӣ дё»иҰҒжңүд»ҘдёӢеҮ ж–№йқўпјҡ第дёҖпјҢ1жңҲжӯЈеҖјжҳҘиҠӮеҒҮжңҹпјҢдё”еҒҮжңҹиҫғеҫҖе№ҙжӣҙдёәжҸҗеүҚпјҢеҜјиҮҙдҫӣеә”е•ҶгҖҒз”ҹдә§е•ҶгҖҒиҗҘй”ҖеҸҠй”Җе”®еҗ„дёӘзҺҜиҠӮзӣёз»§иҝӣе…Ҙдј‘еҒҮзҠ¶жҖҒпјҢд»ҺиҖҢеҜ№еҪ“жңҲй”ҖйҮҸдә§з”ҹдёҖе®ҡеҪұе“Қпјӣ第дәҢпјҢе…¬и·Ҝзү©жөҒеёӮеңәдҫқж—§йқўдёҙиҙ§жәҗзҙ§зјәгҖҒиҝҗеҠӣиҝҮеү©зҡ„еҸҢйҮҚжҢ‘жҲҳпјҢеҚідҫҝеңЁеҶңеҺҶж–°е№ҙеүҚеҗҺиҝҗд»·жңүжүҖеӣһеҚҮпјҢдҪҶд»ҚжңӘиғҪжңүж•ҲжҸҗжҢҜз»Ҳз«ҜйңҖжұӮпјӣ第дёүпјҢйҮҚеҚЎиЎҢдёҡжӯЈеӨ„дәҺе‘ЁжңҹжҖ§и°ғж•ҙйҳ¶ж®өпјҢиҝҗиҫ“д»ҺдёҡиҖ…еҜ№иЎҢдёҡеўһй•ҝдҝЎеҝғдёҚи¶іпјҢеӣ жӯӨеңЁиҙӯиҪҰж–№йқўжҢҒжӣҙдёәи°Ёж…Һзҡ„жҖҒеәҰпјӣ第еӣӣпјҢ1жңҲйҮҚеҚЎеҮәеҸЈйҮҸе‘ҲзҺ°еҗҢжҜ”дёӢйҷҚи¶ӢеҠҝпјҢиҝҷж— з–‘еҜ№ж•ҙдҪ“й”Җе”®дёҡз»©еёҰжқҘдёҖе®ҡзҡ„иҙҹйқўеҪұе“Қпјӣ第дә”пјҢе°Ҫз®Ўж”ҝеәңзӣёе…ійғЁй—Ёе·ІеҮәеҸ°жұҪиҪҰд»Ҙж—§жҚўж–°жҺҘеҠӣж”ҝзӯ–пјҢ并еңЁиЎҘиҙҙиҢғеӣҙе’ҢеҠӣеәҰдёҠйғҪжңүжүҖжү©еӨ§е’ҢеҠ ејәпјҢдҪҶз”ұдәҺ2024е№ҙзҡ„вҖңдёӨж–°вҖқж”ҝзӯ–жҲӘжӯўж—Ҙжңҹдёә12жңҲ31ж—ҘпјҢиҝҷе°ұеҜјиҮҙеҺ»е№ҙе№ҙеә•еҮәзҺ°еӨ§йҮҸжҚўиҙӯж–°иҪҰзҡ„зҺ°иұЎпјҢиҝӣиҖҢдә§з”ҹеёӮеңәйҖҸж”Ҝж•Ҳеә”пјҢзӣҙжҺҘеҪұе“Қ2025е№ҙеҲқзҡ„з»Ҳз«Ҝй”ҖйҮҸпјӣ第е…ӯпјҢйҖҡеёёжғ…еҶөдёӢпјҢдёәдәҶејҖе№ҙжңүдёӘеҘҪеҪ©еӨҙпјҢеӨ§йғЁеҲҶйҮҚеҚЎдјҒдёҡдјҡд№ жғҜжҖ§ең°е°ҶдёҠдёҖе№ҙзҡ„йғЁеҲҶи®ўеҚ•йў„з•ҷеҲ°з¬¬дәҢе№ҙгҖӮ然иҖҢпјҢз”ұдәҺ2024е№ҙеӣҪеҶ…йҮҚеҚЎеёӮеңәж•ҙдҪ“иЎЁзҺ°дёҚдҪіпјҢеҗ„家дјҒдёҡеҹәжң¬жңӘиғҪжҸҗеүҚиҫҫжҲҗе№ҙеҲқи®ҫе®ҡзҡ„й”Җе”®зӣ®ж ҮпјҢж— жі•еҶҚе°ҶйғЁеҲҶејҖзҘЁй”ҖйҮҸз»“иҪ¬еҲ°ж¬Ўе№ҙпјҢиҖҢжҳҜйӣҶдёӯеҠӣйҮҸеҶІеҲәе№ҙеә•й”Җе”®д»»еҠЎгҖӮиҝҷдёҖжғ…еҶөд»Һ2024е№ҙ12жңҲйҮҚеҚЎиЎҢдёҡжү№еҸ‘й”ҖйҮҸй«ҳиҫҫ8.4дёҮиҫҶгҖҒеҗҢжҜ”еўһй•ҝ62пј…зҡ„ж•°жҚ®дёӯдҫҝеҸҜи§ҒдёҖж–‘гҖӮ

гҖҖгҖҖвҖңйҷӨжӯӨд№ӢеӨ–пјҢз”ұдәҺеҺ»е№ҙеҗҢжңҹй”ҖйҮҸеҹәж•°иҫғй«ҳпјҲ9.7дёҮиҫҶпјүпјҢиҝҷз§Қжғ…еҶөдёӢпјҢ1жңҲйҮҚеҚЎй”ҖйҮҸиҫғд№ӢеүҚиҗҪе·®иҫғеӨ§д№ҹеңЁжғ…зҗҶд№ӢдёӯгҖӮвҖқдёӯеӣҪжұҪиҪҰжөҒйҖҡеҚҸдјҡе•Ҷз”ЁиҪҰдё“дёҡ委е‘ҳдјҡз§ҳд№Ұй•ҝй’ҹжёӯе№іиЎҘе……йҒ“гҖӮ

гҖҖгҖҖдёҚиҝҮпјҢеҖјеҫ—ж¬Је–ңзҡ„жҳҜпјҢе°Ҫз®ЎеёӮеңәж•ҙдҪ“жҷҜж°”еәҰдёҚй«ҳпјҢдҪҶж–°иғҪжәҗе’ҢеӨ©з„¶ж°”йҮҚеҚЎеёӮеңәеҚҙе‘ҲзҺ°еҮәиҫғеҘҪзҡ„еҸ‘еұ•еҠҝеӨҙгҖӮ

гҖҖгҖҖ1жңҲпјҢж–°иғҪжәҗйҮҚеҚЎз»Ҳз«Ҝе®һй”ҖжңүжңӣзӘҒз ҙ5800иҫҶпјҢеҗҢжҜ”еўһй•ҝи¶…60пј…пјҢеёӮеңәжё—йҖҸзҺҮиҫҫ21пј…гҖӮиҮіжӯӨпјҢиҜҘеёӮеңәе·Іе®һзҺ°еҗҢжҜ”вҖң24иҝһж¶ЁвҖқгҖӮж №жҚ®дёҠдёҖе№ҙй”ҖйҮҸиө°еҠҝжқҘзңӢпјҢйў„и®ЎжңӘжқҘиҫғй•ҝдёҖж®өж—¶й—ҙеҶ…ж–°иғҪжәҗйҮҚеҚЎй”ҖйҮҸе°ҶдҝқжҢҒеўһй•ҝжҖҒеҠҝгҖӮ

гҖҖгҖҖдёҺжӯӨеҗҢж—¶пјҢеӨ©з„¶ж°”йҮҚеҚЎеёӮеңәд№ҹжҢҒз»ӯеҗ‘еҘҪгҖӮеҸ—1жңҲеӨ©з„¶ж°”д»·ж јжҢҒз»ӯиө°дҪҺеҪұе“ҚпјҢеҢ—ж–№LNGе”®д»·е·ІйҷҚиҮі5е…ғпјҸе…¬ж–ӨпјҢеҗ„ең°жІ№ж°”д»·е·®жҷ®йҒҚеңЁ2е…ғд»ҘдёҠпјҢиҝҷжҺЁеҠЁдәҶеӨ©з„¶ж°”йҮҚеҚЎй”ҖйҮҸзҡ„еўһй•ҝпјҢйў„и®ЎиҜҘз»ҶеҲҶйўҶеҹҹжңҲеәҰеёӮеңәжё—йҖҸзҺҮе°ҶжҸҗеҚҮиҮі22пј…гҖӮ

гҖҖгҖҖ2жңҲеёӮеңәжңүжңӣжӯўи·ҢеӣһеҚҮ

гҖҖгҖҖ1жңҲйҮҚеҚЎй”ҖйҮҸд»ҚеңЁдҪҺдҪҚеҫҳеҫҠпјҢйӮЈд№Ҳ2жңҲз»Ҳз«ҜеёӮеңәиғҪеҗҰиө°еҮәдҪҺи°·пјҹ

гҖҖгҖҖйҮҮи®ҝдёӯпјҢйҮҚеҚЎз»Ҹй”Җе•Ҷжҷ®йҒҚйў„и®ЎпјҢ2жңҲйҮҚеҚЎеёӮеңәе°Ҷе®һзҺ°жӯўи·ҢеӣһеҚҮгҖӮвҖңйҡҸзқҖжұҪиҪҰд»Ҙж—§жҚўж–°жҺҘеҠӣж”ҝзӯ–зҡ„иҗҪең°е®һж–ҪпјҢйў„и®Ўе°ҶжңүжӣҙеӨҡең°еҢәи·ҹиҝӣе“Қеә”пјҢеҲ¶е®ҡеҮәеҸ°й’ҲеҜ№еӣҪеӣӣеҸҠд»ҘдёӢжҺ’ж”ҫж ҮеҮҶиҖҒж—§жҹҙжІ№иҙ§иҪҰзҡ„ж·ҳжұ°иЎҘиҙҙж”ҝзӯ–гҖӮеҸҜд»Ҙйў„и§ҒпјҢеңЁжұҪиҪҰд»Ҙж—§жҚўж–°ж”ҝзӯ–еҸҠең°ж–№ж·ҳжұ°иЎҘиҙҙжҺӘж–Ҫзҡ„еҠ©еҠӣдёӢпјҢе…ЁеӣҪиҢғеӣҙеҶ…еӣҪеӣӣжҹҙжІ№иҙ§иҪҰж·ҳжұ°йҖҹеәҰе°ҶиҝӣдёҖжӯҘеҠ еҝ«пјҢйҮҚеҚЎеёӮеңәжңүжңӣиө°еҮәдёӢиЎҢйҖҡйҒ“гҖӮвҖқеҢ—дә¬еҚЎиҪҰз»Ҹй”Җе•ҶеҲҳе°‘дјҹеҲҶжһҗз§°гҖӮ

гҖҖгҖҖе•Ҷз”ЁиҪҰиЎҢдёҡ专家任иҜ—еҸ‘и®ӨдёәпјҢвҖңдёӨж–°вҖқж”ҝзӯ–жҸҗдҫӣзҡ„й«ҳйўқиЎҘиҙҙпјҢе°ҶжҝҖеҠұиҝҗиҫ“д»ҺдёҡиҖ…жҠҘеәҹиҖҒж—§иҪҰиҫҶ并иҙӯзҪ®ж–°иҪҰпјҢд»ҺиҖҢжҺЁеҠЁйҮҚеҚЎеёӮеңәй”ҖйҮҸеўһй•ҝгҖӮзү№еҲ«жҳҜеңЁеҪ“еүҚд»ҘеӯҳйҮҸзҪ®жҚўйңҖжұӮдёәдё»еҜјзҡ„еёӮеңәзҺҜеўғдёӢпјҢиҜҘж”ҝзӯ–жңүжңӣжҲҗдёәйҮҚеҚЎеёӮеңәе®һзҺ°и§Ұеә•еҸҚеј№зҡ„йҮҚиҰҒжҺЁеҠЁеҠӣгҖӮ

гҖҖгҖҖжңүиЎҢдёҡжңәжһ„йў„и®ЎпјҢеҹәдәҺжұҪиҪҰд»Ҙж—§жҚўж–°ж”ҝзӯ–з”іиҜ·зӘ—еҸЈжңҹй•ҝгҖҒеӣҪеӣӣж ҮеҮҶиҙ§иҪҰдҝқжңүйҮҸеӨ§еҸҠз”ЁжҲ·жӣҙж–°ж„Ҹж„ҝй«ҳиҝҷдёүйҮҚеӣ зҙ зҡ„иҒ”еҗҲдҪңз”ЁпјҢ2025е№ҙеӣҪеӣӣиҪҰзҪ®жҚўйңҖжұӮжҲ–е°ҶеҠ йҖҹйҮҠж”ҫпјҢжңүжңӣж’¬еҠЁ10дёҮиҮі20дёҮиҫҶеўһйҮҸпјҢиҝӣдёҖжӯҘж”Ҝж’‘еӣҪеҶ…еҚЎиҪҰеёӮеңәй”ҖйҮҸеўһй•ҝгҖӮ жң¬жҠҘи®°иҖ…гҖҖжқҺдәҡжҘ гҖҖгҖҖгҖҠ дёӯеӣҪжұҪиҪҰжҠҘ гҖӢпјҲ2025-02-10 013 зүҲпјүпјҲеӣҫзүҮжқҘиҮӘжң¬жҠҘиө„ж–ҷеә“пјүгҖҖ

дёӯеӣҪ

йқ’е№ҙжҠҘ

дёӯйқ’

зңӢзӮ№

дёӯйқ’

ж Ўеӣӯ

йқ’еҲӣ

еӨҙжқЎ

дә¬ICPеӨҮ13016345еҸ·-8 |  дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә¬е…¬зҪ‘е®үеӨҮ 11010102004843еҸ·|24е°Ҹж—¶иҝқжі•е’ҢдёҚиүҜдҝЎжҒҜдёҫжҠҘз”өиҜқпјҡ010-64098588

дә’иҒ”зҪ‘ж–°й—»дҝЎжҒҜжңҚеҠЎи®ёеҸҜиҜҒ10120170007еҸ· |еўһеҖјз”өдҝЎдёҡеҠЎз»ҸиҗҘи®ёеҸҜиҜҒA2.B1-20232628/дә¬B2-20224905еҸ·|дҝЎжҒҜзҪ‘з»ңдј ж’ӯи§Ҷеҗ¬иҠӮзӣ®и®ёеҸҜиҜҒ0105108еҸ·

е…ұйқ’еӣўдёӯеӨ®дё»еҠһ дёӯеӣҪйқ’е№ҙжҠҘдё»з®Ў дёӯйқ’зҪ‘ж–°еӘ’дҪ“科жҠҖпјҲеҢ—дә¬пјүжңүйҷҗе…¬еҸёзүҲжқғжүҖжңү